Как маленький коэффициент в формуле расчета ИПК приносит миллиарды

Утверждение "неожиданное", поэтому требует доказательств.

Доказательство.

Индивидуальный пенсионный коэффициент ИПК - основной показатель, оценивающий сегодня приобретенные гражданином пенсионные права. На его основе рассчитывают размер пенсии в рублях. Для этого ИПК, заработанный гражданином за все периоды его трудовой деятельности, умножают на стоимость одного пенсионного балла и определяют рублевый размер пенсии, добавив к полученной сумме фиксированную выплату (ФВ).

Согласно ФЗ-400, пенсионные права, заработанные гражданином за периоды трудовой деятельности до 2002 г. и с 2002 по 2014 гг., вначале оценивают в рублях, а затем переводят в баллы ИПК. А вот пенсионные права, приобретаемые после 1 января 2015 года, сразу оценивают баллах, рассчитывая годовые значения ИПК в i-ом году по формуле п.18 статьи 15 ФЗ-400:

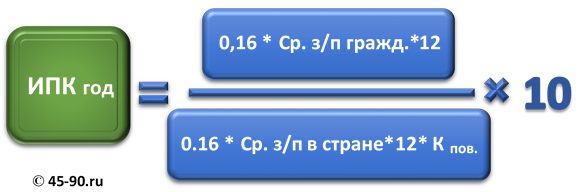

ИПКi = (СВгод,i / НСВгод,i) x 10.

В более понятном виде формула означает следующее

Рис. 1

Размер суммы страховых взносов, поступивших на ИЛС гражданина (СВ год), определяется просто - через среднемесячную зарплату гражданина (Ср. з/п гражданина), с учетом того, что тариф отчислений на страховую пенсию составляет 16%:

СВ год = 0,16 * Ср. з/п гражданина * 12.

Остается выяснить, что из себя представляет величина НСВгод, стоящая в знаменателе дроби. Про нее в законе сказано следующее - НСВгод. это "нормативный размер страховых взносов на страховую пенсию по старости, рассчитываемый как произведение максимального тарифа отчислений на страховую пенсию по старости в размере, эквивалентном индивидуальной части тарифа страховых взносов на финансирование страховой пенсии по старости, и предельной величины базы (ПВБ) для начисления страховых взносов в Пенсионный фонд Российской Федерации за соответствующий календарный год".

Поскольку индивидуальная часть тарифа страховых взносов на финансирование страховой пенсии по старости составляет 16%, получаем

НСВ год. = 0,16 * ПВБ

Выясняем далее, что такое предельная величина базы ПВБ и как она вычисляется.

Предельная величина базы для начисления страховых взносов это ежегодно устанавливаемый "потолок" годовой зарплаты. С сумм, не превышающих этот потолок, за гражданина перечисляют страховые взносы в ПФРФ по ставке 22%, из которых 16% идет на его индивидуальный лицевой счет (ИЛС) на страховую пенсию, а 6% на формирование фиксированной выплаты. Если гражданин зарабатывает больше, то с сумм, превышающих ПВБ, также перечисляют страховые взносы в ПФРФ, но уже по ставке 10%. Эти 10% полностью идут в "доход" ПФРФ. Гражданину из них ничего не достается.

Как ежегодно устанавливают и вычисляют ПВБ? Ответ содержится в Налоговом Кодексе РФ:

НК РФ Статья 421. База для исчисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам.

П. 5. Для плательщиков, указанных в подпункте 1 пункта 1 статьи 419 настоящего Кодекса, на период 2017 - 2021 годов предельная величина базы (ПВБ - 45-90) для исчисления страховых взносов на обязательное пенсионное страхование устанавливается с учетом определенного на соответствующий год размера средней заработной платы в Российской Федерации, увеличенного в двенадцать раз, и следующих применяемых к нему повышающих коэффициентов (К пов.) на соответствующий календарный год: в 2017 году - 1,9; в 2018 году - 2,0; в 2019 году - 2,1; в 2020 году - 2,2; в 2021 году - 2,3.

Добавим, что в предшествующие годы повышающие коэффициенты были такими - в 2015 году К пов. = 1,7; в 2016 году К пов. = 1,8.

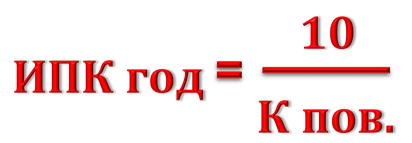

Таким образом, предельная величина базы (ПВБ) для исчисления страховых взносов рассчитывается согласно НК РФ по формуле:

ПВБ = Ср. з/п в стране * 12 * К пов.

Следовательно НСВ год, входящее в формулу расчета годового ИПК:

НСВ год = 0,16 * ПВБ = 0,16 * Ср. з/п в стране * 12 * К пов.

С учетом изложенного формулу для расчета годового ИПК теперь можно записать следующим образом

Рис.2.

Если заработная плата гражданина будет ежегодно соответствовать средней заработной плате в стране

Ср. з/п гражд. = Ср. з/п в стране,

то любой, помнящий арифметику, понимает, что в числителе и знаменателе формулы окажутся одинаковые сомножители, которые можно сократить. Сделав это, получаем формулу "голого короля", показывающую, как годовой ИПК зависит от малозаметного и глубоко спрятанного коэффициента - К пов.

Из последней, очищенной от "шелухи", формулы становится понятно, что чем больше величина повышающего коэффициента К пов., стоящая в знаменателе дроби, тем ниже годовой ИПК. А поскольку, начиная с 2015 года (до 2021 года), запланировано и законодательно утверждено ежегодное увеличение повышающего коэффициента К пов с 1,7 до 2,3, то годовые ИПК всех без исключения граждан будут пропорционально уменьшаться в течение всего указанного периода.

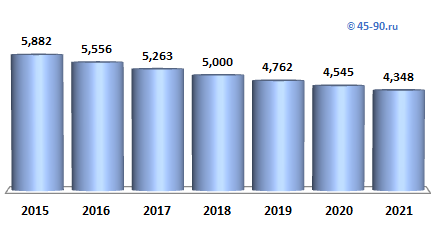

Падение величины ИПК за счет роста К пов.

Иначе говоря, работая и отчисляя страховые взносы в 2021 году точно также, как "до того" (в 2015 году), человек получит меньший ИПК и соответственно приобретет меньший объем пенсионных прав. Дейтвительно: ИПК2015 = 10/1,7 = 5,882; а ИПК2021 = 10/2,3 = 4,348.

Во что это выльется для рядовых граждан с точки зрения рублевых потерь и размеров будущих пенсий?. Сколько они недополучат? Попробуем оценить. Для простоты, как и выше, возьмем гражданина, чей средний заработок ежегодно будет совпадать со средним заработком в стране. Результаты приведены в таблице.

|

Год |

Значение повышающего коэффициента К пов. |

ИПК, начисленный в соответствующем году |

Количество баллов, потерянных гражданином (по сравнению с уровнем 2015 г.) |

На сколько % ИПК будет меньше, чем в 2015 г. |

|---|---|---|---|---|

|

2015 |

1,7 |

5,882 |

- | - |

|

2016 |

1,8 |

5,556 |

0,327 |

5,6% |

|

2017 |

1,9 |

5,263 |

0,619 |

10,5% |

|

2018 |

2,0 |

5,000 |

0,882 |

15,0% |

|

2019 |

2,1 |

4,762 |

1,120 |

19,0% |

|

2020 |

2,2 |

4,545 |

1,337 |

22,7% |

|

2021 |

2,3 |

4,348 |

1,535 |

26,1% |

|

Всего будет потеряно баллов |

5,820 |

|

||

Те, кто проживут период 2015 - 2021 гг. в статусе обычного работающего гражданина (не пенсионера) и выйдут на пенсию после 2021 года, все до одного потеряют 5,82 балла. Если оценить потери в рублях (в "ценах" 2018 г. при стоимости пенсионного коэффмциента 81,49 руб), то пенсия такого среднего гражданина окажется урезанной на 5,82 * 81,49 = 474 рубля 27 копеек. Это в месяц. Годовые потери составят 12 * 474,27 = 5 691 руб 24 коп.

Потери вроде бы не катастрофические, хотя для многих существенные. Но если кто-то теряет, то по "закону сохранения" - кто-то и находит. В нашем случае это ПФРФ. Сколько же "найдет" денег ПФРФ, например, в 2022 году после завершения роста повышающего коэффициента? Для оценки будем полагать, что ежегодно на пенсию выходит порядка 1,5 миллиона человек. Тогда

"Находка" = 5 691, 24 руб. * 1 500 000 чел. = 8 миллиардов 536 миллионов 860 тысяч рублей / год.

И так будет каждый последующий год. Но это не все. Если вспомнить, что срок дожития всех пенсионеров по уверениям ПФРФ составляет 19 лет, то 8,536 миллиардов превратятся в 162,2 миллиарда. А если учесть численность трудоспособного населения (плательщиков страховых взносов) - примерно 50 миллионов человек, которые будут выходить и выходить на пенсию все последующие годы, то в долгосрочной перспективе счет пойдет на триллионы. Во истину - "с миру по нитке - нищему рубашка". Конечно цифры оценочные, но понимание и масштаб реальной экономии средств за счет будущих пенсионеров дают.

Что сказать? Феноменальное решение! Как говорил незабвенный Остап Бендер:- "Видите, Балаганов, что можно сделать из простой швейной машины Зингера?", показывая на автомобиль с символическим названием "Эх прокачу".

.

Почему и на каких основаниях это было сделано? Существует ли обоснование такой "игры" с повышающим коэффициентом? Оказывается существует. Оно звучало при разработке новой пенсионной формулы. Цитата, которая у нас сохранилась с тех времен: - "Предусмотрено поэтапное повышение предельного размера заработной платы, с которой уплачиваются страховые взносы по тарифу 22% с 1,6 (в 2014 г.) до 2,3 размера средней заработной платы по РФ – в течение 7 лет с шагом 0,1 в год. Это делается для того, чтобы трудовая пенсия по старости у более высокооплачиваемых работников формировалась в размере, адекватном их заработку".

Удивительный аргумент из серии "в огороде бузина, а в Киеве дядька" - сделать преференции 5% трудящихся, "обездолив" 95%.

Заключение.

Всякий раз, когда в формуле оценки пенсионных прав появляется дробь - отношение заработка гражданина к какой-нибудь "средней" - к средней зарплате в стране, к предельной величине базы и прочее, следует ждать подвоха. Вспомните хотя бы пресловутый КСЗ (коэффициент среднемесячной зарплаты) в формуле расчета пенсионных прав до 2002 г. и завышенные процентов на 30% средние зарплаты в стране (которые используют при подсчете КСЗ).

Такая формула-дробь отличный инструмент для манипуляций. Росстат всегда может "подкрутить" любую среднюю до нужного уровня по просьбе или по требованию руководителей финансово-экономического блока. А если ввести какой-нибудь повышающий или понижающий коэффициент, то можно обойтись и без Росстата.

-Привет.

--Привет.

-Ну как дела? Какие новости?

--Да вот, возвращаюсь из пенсионного фонда. Есть две новости, хорошая и плохая.

-И какая плохая?

--Мне пенсионные баллы уменьшили. Сказали, что неправильно посчитали при первоначальном расчете.

-Сочувствую. А какая хорошая?

--Сказали, что и тебе пенсионные баллы тоже уменьшили.

По формуле из закона:

СПКi = (ОбССi + ТрФБ) / EИПК,

где СПКi - стоимость одного пенсионного коэффициента соответствующего года;

ОбССi - объем поступлений от страховых взносов на выплату страховых пенсий;

ТрФБ - трансферты из федерального бюджета в бюджет Пенсионного фонда Российской Федерации на выплату страховых пенсий, учитываемые для расчета СПКi;

EИПК - сумма индивидуальных пенсионных коэффициентов получателей страховых пенсий, учитываемых для расчета СПКi.

Из формулы видно, что если EИПК уменьшается, то СПКi растет.

Минфин, ПФРФ, Минтруд, Минэкономразвития?

По факту все последние годы стоимость пенсионного коэффициента "тупо" индексируется постановлениями правительства по уровню инфляции в прошедшем году (ну или ниже/выше) без всяких обоснований или пояснительных записок.

Что-то нигде не встречались упоминания и ссылки на этот способ расчета.

Если есть информация - поделитесь плз.

Также в законе указано, что методика определения стоимости одного пенсионного коэффициента утверждается Правительством Российской Федерации. Но пока такой методики нет.

( 441.40 руб / 6.88 балла) = 64.12 рубля.

Вот и авторы новой пенсионной формулы наконец нашлись.

Спасибо коллега, за ценнейшую ссылку!