Какой может быть реальная, честно заработанная, пенсия?

Странный, с нашей точки зрения, опрос на тему "а вот сколько бы вам, люди, хотелось получать в старости." Ну выяснили, и что? Теперь, ориентируясь на эти цифры будут назначать пенсии? Как это связано с действующим законодательством, согласно которому порядок формирования и назначения пенсий строго прописан?

Давайте разберемся - а какими в действительности могут и должны быть реальные пенсии - честные, заработанные, а не назначенные по признакам "нуждаемости" или "приемлемости", пенсии, начисленные согласно действующим законам и правилам.

Нас трудно заподозрить в симпатиях ко многим аспектам пенсионной жизни, но надо отдать должное принципам, на основе которых создано и ныне действует пенсионное законодательство. Основной принцип очень простой и справедливый - сколько отложил и накопил на старость за время своей трудовой деятельности - столько и получишь в виде пенсии. Технически это выглядит так - ежемесячно 22% от заработной платы гражданина откладывается (перечисляется в виде страховых взносов) в "копилку на старость". Копилка хранится в Пенсионном фонде РФ, где ведется учет - когда и сколько поступило. В итоге у человека формируется пенсионный капитал - конкретная сумма денег, "отложенная" на старость. По достижении возраста выхода на пенсию этот пенсионный капитал делится (как бы нам не морочили голову и не прятали концы с помощью ИПК и других уловок) на возраст дожития - на 19 лет, а точнее на 228 месяцев. В итоге определяется месячный размер пенсии. Такова принципиальная схема, конечно с массой деталей в каждом конкретном случае. Она полноценно применяется для периодов трудовой деятельности после 2002 года. Периоды "до того" также сохраняют этот принцип, только расчет заработанного пенсионного капитала, созданного за это время, из-за отсутствия данных проводится иначе - по средней зарплате с учетом стажа.

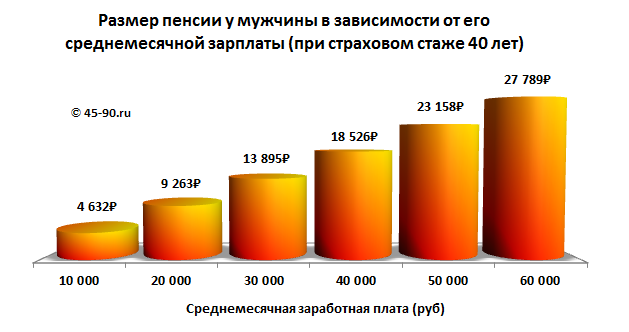

На какой же размер пенсии может и должен рассчитывать гражданин с той или иной заработной платой? Подсчитать не сложно, если сделать некоторые упрощения и усреднения. Будем считать, что наш условный гражданин начинает свою трудовую деятельность в 20 лет, доживает до пенсионного возраста в добром здравии, серьезно не болея, регулярно зарабатывая и также регулярно "отчисляя" 22% от своей заработной платы в ПФ - мужчина до 60 лет, женщина до 55 лет. Соответственно стаж у мужчины - 40 лет, у женщины - 35 лет. Сделаем самое сильное допущение - к управлению экономикой страны в этот период пришли реально разбирающиеся и понимающие в ней (в экономике) люди. В результате страна развивается, коррупции нет, благосостояние людей растет, зарплаты стабильные, рубль не обесценивается, инфляция отсутствует, необходимости в индексации пенсий нет. Тогда легко посчитать - на что может рассчитывать человек в старости. Расчеты для различных средних (за период трудовой деятельности) заработных плат приведены в таблице и показаны на диаграммах (они приведены для сегодняшнего уровня заработных плат).

Размер полагающейся гражданину пенсии рассчитывается делением пенсионного капитала (страховые взносы за 40 или 35 лет) на возраст дожития - 228 месяцев.

|

Мужчины |

||||

|

З/п |

Страховые взносы (отчисления) в ПФ |

Пенсия |

||

|

Ежемесячно |

За год |

За 40 лет |

||

|

10 000 |

2 200 |

26 400 |

1 056 000 |

4 632 |

|

20 000 |

4 400 |

52 800 |

2 112 000 |

9 263 |

|

30 000 |

6 600 |

79 200 |

3 168 000 |

13 895 |

|

40 000 |

8 800 |

105 600 |

4 224 000 |

18 526 |

|

50 000 |

11 000 |

132 000 |

5 280 000 |

23 158 |

|

60 000 |

13 200 |

158 400 |

6 336 000 |

27 789 |

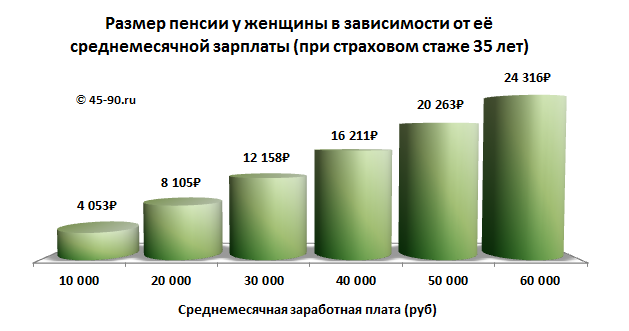

У женщин картина немного иная - стаж меньше на 5 лет, поэтому и пенсионные накопления ниже.

|

Женщины |

||||

|

З/п |

Страховые взносы (отчисления) в ПФ |

Пенсия |

||

|

Ежемесячно |

За год |

За 35 лет |

||

|

10 000 |

2 200 |

26 400 |

924 000 |

4 053 |

|

20 000 |

4 400 |

52 800 |

1 848 000 |

8 105 |

|

30 000 |

6 600 |

79 200 |

2 772 000 |

12 158 |

|

40 000 |

8 800 |

105 600 |

3 696 000 |

16 211 |

|

50 000 |

11 000 |

132 000 |

4 620 000 |

20 263 |

|

60 000 |

13 200 |

158 400 |

5 544 000 |

24 316 |

Это и есть те самые честные, заработанные пенсии, на которые может рассчитывать гражданин. Полагаем, что многие удивятся. Некоторые тому, что несмотря на малые заработки его сегодняшняя пенсия оказалась выше. Другие, зарабатывавшие всю жизнь по максимуму - тому, что им явно недоплачивают. Причин этому много и мы о них постоянно пишем и рассказываем.

Ну да. Как раз к концу срока дожития (40 лет + 19 лет = 59 лет, округляем до 60 лет стажа) и можно заработать такую пенсию.

Заработал - и сразу на покой, на вечный...

Хороший калькулятор на деньги пенсионеров для премьеров сделали в ПФРФ. И главное оптимистичный. Посчитал и сразу хочется жить и трудиться

Действительно 70 тыс.руб в июле 2013 года по сравнению с 70 тыс.руб сейчас - это огромная пенсия. Впрочем и сейчас пенсия 70 тыс.руб - тоже неплохая (у меня лично гораздо меньше, в несколько раз).

Решил подсчитать гипотетическую пенсию (в том числе с "медведевской зарплатой") на калькуляторе ПФР по 3-м (трем) вариантам.

_1. Вариант работаю 40 лет с зарплатой 200 тыс.руб/мес, затем выхожу на пенсию и больше не работаю. Получилось 385,66 баллов ИПК и пенсия = 33201,9 руб.

_2. Вариант работаю 60 лет с зарплатой 200 тыс.руб/мес, затем выхожу на пенсию и больше не работаю. Получилось 585,66 баллов ИПК и пенсия = 48055,9 руб.

_3. Вариант работаю 42 года с зарплатой 27,9 тыс.руб/мес, затем выхожу на пенсию и больше не работаю. Получилось 156,70 баллов ИПК и пенсия = 16196,94 руб. Этот вариант совпадает с моим стажем, с моими баллами ИПК и "незамороженной" пенсией.

Сколько лет после возникновения права

на страховую пенсию Вы готовы

не обращаться за её назначением?

110 тыс. руб. получите.

Да много, только нужно учесть и размер убытков от "отказа" на 10 лет от получения пенсии.

Сумма (цена) отказа от пенсии, ну допустим

Почти 4 миллиона убытка!

В чем (где) смысл, коллега и выигрыш?

Платишь 4 млн. руб. и получаешь пожизненный аннуитет 77 тыс. в мес. (110-33). Даже чуть больше, чем пожизненный, т.к. супруга его наследовать может через пенсию по потере кормильца.

НПФ Вам такой аннуитет не продаст, слишком убыточен он будет для НПФ.

Может и Путин, которому в этом году исполняется 65 лет, помрет скоро от старости?

Вряд ли. Я лично знаю нескольких мужчин, старше 70 лет. А супруга, к тому же, не обязательно ровесница, она может быть и намного младьше.