Накопительная пенсия - благо или обман?

Разберемся, что такое "заморозка", что собираются замораживать и у кого. Согласно действующему законодательству каждый работодатель перечисляет за работающего у него гражданина 22% от его заработка в ПФ в виде страховых взносов. Это делают все - как решившие формировать только страховую пенсию, так и решившие формировать наряду со страховой пенсией накопительную. У тех, кто формирует только страховую пенсию на формирование их пенсионного капитала идут 16%, а 6% поступает в общий котел. У тех, кто решил формировать как страховую, так и накопительную пенсию, пропорции иные - 10% идет на формирование страховой пенсии, 6% на накопительную пенсию (НП), а 6% также поступает в общий котел. Что происходит далее с 6%, перечисленными на формирование накопительной пенсии? Эти 6% "изымаются" из бюджета ПФ и перечисляются либо в негосударственные пенсионные фонды (НПФ), либо передаются в Управляющие компании (УК). Там эти деньги по задумке авторов должны работать (крутиться), принося "инвестиционный доход" как будущим пенсионерам, так и топменеджменту этих компаний. Тем самым ПФРФ лишается довольно значительных средств - до 300-450 миллиардов рублей в год. Однако всю сумму, которую ПФ перечисляет в НПФ и УК Госбюджет компенсирует (возвращает) пенсионному фонду трасфертами (перечислениями). Выглядит это странновато.

Странное здесь то, что Государство почему-то решило выступить "благодетелем" и по сути за свой счет развивать институт накопительной пенсии. Причем делает это, начиная с 2002 г. В такой схеме ПФ выступает в роли транзитера государственных денег и их учетчиком. Если отбросить промежуточное звено - ПФ, то деньги, попадающие в НПФ и УК по сути своей Госбюджетные. По разным данным туда на сегодня уже "ушло" до 3 триллионов рублей. Придумал и разработал сей "институт" накопительных пенсий Минфин, возглавлявшийся тогда А. Кудриным. Ну и естественно возникает вопрос - не способ ли это "трансформации" государственных денег в негосударственные через привязку к процессу будущих стариков и за их счет?

Казалось бы - копить, не копить на старость (помимо страховой пенсии) - добровольное дело граждан. Можно было бы просто создать отдельные и не связанные ни с пенсионным фондом, ни с Государством структуры - "добровольные НПФ". А далее - хочешь копить отдельно от ПФ - выбери кому отдать свои деньги и ожидай результатов. Не понравилось в одном месте - переложи в другое или забери. Сделать это можно самостоятельно, добровольно, без участия Государства и ПФ и не в ущерб страховой пенсии. Почему Государство вдруг "организовывает" накопительный процесс в рамках обязательного пенсионного страхования с непременным участием ПФ, "отбором" у него части страховых взносов в пользу накоплений, а потом компенсацией "отобранной" части? Да потому, что такой обязательный формат гарантирует непрекращающий поток денег в НПФ и УК от Государства. В добровольном формате НПФ и УК должны были бы сами заботиться о притоке средств граждан, показывать высокую доходность и трудиться не покладая рук - а иначе люди деньги им не понесут и не доверят.

Официальные аргументы, которые повторяются постоянно как мантры-заклинания поборниками накопительной системы, таковы:

- Следует предоставить людям возможность самостоятельно распоряжаться хотя бы частью своего пенсионного капитала.

- Деньги, хранящиеся в НПФ и УК - это "длинные деньги" (т.е. предоставленные в безраздельное пользование на 15-20 лет), крайне необходимые для развития экономики страны и финансирования различных долгосрочных проектов. В результате их инвестирования будет получен инвестиционный доход, который получат в том числе и будущие пенсионеры через 15-20 лет.

Вроде все разумно. Однако в реальности "получилось как всегда".

Во-первых, возможностей у граждан оказалось только две - принимать решение "копить, или не копить" и выбрать из предложенного списка конкретный НПФ или УК. Во-вторых, НПФ и УК, получив длинные деньги, которые у них потребуют вернуть только через 15-20 лет, пустили их не на долгосрочные инвестиционные проекты, не на развитие экономики, а занялись традиционными для финансовых инвесторов "играми" - спекуляциями на фондовом и валютном рынках, размещением средств в банках под проценты, покупкой государственных ценных бумаг и т.д. Инвестиционный доход от этого конечно тоже есть, но за прошедшие 13 лет он почему-то оказался существенно ниже инфляции (в среднем порядка 4,7% при средней инфляции за тот же период - 9,7%). По факту произошло обесценивание той части пенсионных капиталов граждан, которые они "доверили" НПФ и УК. Заметим, что страховая часть пенсионного капитала за это же время индексировалась выше уровня фактической инфляции. Иначе говоря, НПФ и УК пообещали людям приумножить их пенсионные накопления, но этого сделано не было - "не шмогла"... В итоге пенсионные капиталы граждан, втянутых в накопительную систему, не приумножились, а обесценились. Тем не менее, почему-то инвестиционного дохода хватило и на безбедное существование НПФ и УК в течение 13 лет (помещения, компьютеры, оргтехника, автотранспорт...), и на выплату зарплат своим сотрудникам, и на создание ассоциаций, и на рекламные расходы по привлечению новых граждан к участию в "накопительной игре", и на "обсуждения" в СМИ ее полезности для общества и государства.

Госбюджет регулярно финансировал все эти процессы до тех пор, когда денег вдруг стало не хватать и "неожиданно" выяснилось, что "король-то, похоже, голый". Да и общественное мнение стало задавать неприятные вопросы с просьбой объяснить - на что тратятся и уже потрачены немалые государственные деньги, где сработали эти длинные (государственные) деньги, где инвестиционный доход?. Поэтому в 2013 г., и появилось решение о "заморозке" накопительной части пенсий. Что это означает?

Заморозка накопительной части пенсий означает следующее - прекращение передачи средств граждан из ПФ в НПФ и УК, средств, которые направлялись ими на формирование накопительной пенсии (6%). Средства граждан при этом не пропадают и не "замораживаются", а перенаправляются (в дополнение к 10%) на формирование страховой пенсии (10% + 6% = 16%).

Граждане не страдают, а спасают от обесценивания 6% своих страховых взносов и формируют на период заморозки только страховую пенсию. Госбюджет при этом избавляется от необходимости (своего добровольного обязательства) ежегодно компенсировать пенсионному фонду соответствующие средства в размере 350-400 миллиардов рублей, которые до заморозки ПФ перечислял в НПФ и УК. В "выигрыше" оказываются все, кроме НПФ и УК. Последние лишаются стабильного притока денег и возможности распоряжаться ими в течение 15-20 лет или, по версии их руководителей, лишаются "длинных денег, необходимых для развития экономики". Хотя сильно потерпевшими их тоже считать нельзя - в распоряжении НПФ и УК по-прежнему остаются уже перечисленные туда деньги (по разным оценкам до 2-3 триллионов рублей) и они по-прежнему имеют возможность ими распоряжаться и "наращивать". Кто виноват? Сами НПФ и УК и виноваты - работали бы как обещали, возможно никто бы их полезно работающие капиталы и не тронул.

Попробуем теперь понять - во что выливается участие в накопительной системе для конкретного гражданина и как это отразится на размере его будущей пенсии. Для этого разберем последствия принятия одного из решений:

- Формировать только страховую пенсию (СП) и не формировать накопительную пенсию (НП).

- Наряду со страховой пенсией (СП), формировать и накопительную пенсию (НП).

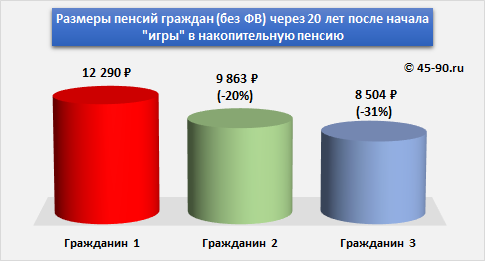

Для сравнения возьмем трех граждан, у которых за 20 лет до выхода на пенсию сформировались (из страховых взносов) одинаковые пенсионные капиталы (ПК) в размере, например, 500 тысяч рублей. Выясним, как этот «стартовый» пенсионный капитал прирастет за 20 лет, в зависимости от выбранного гражданами варианта поведения.

· Гражданин 1 – Формировал только страховую пенсию, от формирования накопительной пенсии отказался. На его лицевом счету – 500 тысяч рублей, которые государство гарантированно ежегодно (по крайней мере так было до сих пор) индексирует на уровень не ниже инфляции. Для расчета возьмем цифру средней индексации государством пенсионных капиталов за последние 12 лет – 9%.

· Гражданин 2 – Формировал наряду со страховой, и накопительную пенсию – его решение - СП+НП. На его лицевом счету также 500 тысяч рублей. Однако они, в соответствии с его решением, «разделены» следующим образом – «страховой пенсионный капитал» (СПК), который пойдет на страховую пенсию - 312 500 рублей (10/16 от 500 тыс. руб.), «накопительный пенсионный капитал» (НПК), который пойдет на накопительную пенсию – 187 500 рублей (6/16 от 500 тыс. руб.). Индексироваться эти части капитала будут по-разному – страховая часть (СПК) ежегодно на 9%, накопительная (НПК) на 5% (средняя цифра доходности НПФ и УК за 10 прошедших лет по данным Счетной палаты и ПФР). Полагаем также, что НПФ или УК, выбранные гражданином, «проживут» все 20 последующих лет и не обанкротятся.

· Гражданин 3 – По начальным условиям полностью совпадает с «гражданином 2». На его лицевом 500 тысяч рублей – из них на страховую пенсию (СПК) 312 500 рублей, на накопительную пенсию (НПК) – 187 500 рублей. Отличие от «гражданина 2» будет заключаться в том, что выбранный им НПФ к концу 20-летнего периода обанкротится. Поэтому страховая часть его капитала (СПК), как и у первых двух, ежегодно будет индексироваться на 9%, а накопительная часть капитала (НПК) к концу 20-летнего периоды останется неизменной и не прирастет, так как в случае банкротства НПФ, государство гарантирует возврат только «номинала» - т.е. стартовых 187 500 рублей.

Прирастать капиталы будут за счет ежегодной индексации государством «страхового пенсионного капитала» (СПК) на уровень не ниже инфляции и доходности НПФ, которую они берутся обеспечить, размещая на финансово-инвестиционных рынках пенсионные деньги и получая от этого доход.

Применяя формулу сложных процентов к СПК и НПК, мы рассчитали во что превратится стартовый пенсионный капитал (ПК) наших «игроков», размером в 500 тысяч рублей к концу 20-летнего периода – к моменту их гипотетического выхода на пенсию. Посмотрите, что получилось.

Заметим, что если в расчетах дополнительно учесть рост пенсионного капитала за счет поступления от гражданина страховых взносов в течении этих 20 лет, то размер убытков будет более значительным.

Возвращаясь к вопросу из заголовка статьи - "Накопительная пенсия - благо или обман?" - предлагаем читателям ответить самим и поделиться ответом в комментариях.

«Отчисления в Пенсионный фонд вряд ли могут быть меньше, потому что сейчас там уже дефицит. Поэтому, скорее всего, в процентном соотношении от официальной зарплаты сумма меньше точно не будет. Может быть перераспределение между работодателем и сотрудником, потому что сейчас это полностью затраты работодателя. Но они, например, сделают что-то типа софинансирования, как это было какое-то количество лет назад, чтобы, если сотрудник захочет добровольно что-то к себе на накопительный счет докладывать, то работодатель обязан будет эту сумму удваивать», — сообщила Смирнова.

С этого года у работающих россиян формируются страховая и накопительная части пенсии. При этом гражданин также может выбрать, кому доверить отчисления — государству или НПФ. Модель расчета пенсий в России меняется уже не раз, однако постоянно это делать нельзя. Это отметил советник Национальной ассоциации негосударственных пенсионных фондов Валерий Виноградов. Правительство и так принимает спорные решения, которые подрывают доверие населения и участников рынка, подчеркнул эксперт.

«С учетом всех этих прошедших и, я подозреваю, будущих заморозок, вводить еще какие-то добровольные — это абсолютно бессмысленное занятие, потому что государству верить нельзя. Государство меняет правила слишком часто и слишком радикально. С одной стороны, премьер-министр в программной статье в "Российской газете" пишет о важности длинных денег, и при этом тут же, буквально через неделю после этого, правительство решает дальше изымать те самые длинные деньги и сжигать их в топке», — рассказал «Коммерсантъ FM» Виноградов.

Ранее СМИ сообщали, что в правительстве вновь начали обсуждать повышение пенсионного возраста. К этому вопросу Кабмин вернется до конца этого года, уверен замглавного редактора газеты «Коммерсантъ» Дмитрий Бутрин.

«В конце этого года, как только правительство сейчас закончит верстку бюджета на 2016 год, начнется обсуждение того, что мы будем делать в 2017 году. Я думаю, что обсуждение начнется, и у нас есть, по крайней мере, какой-то инсайд по этому поводу, с пенсионного возраста. Видимо, обсуждение будет проходить в закрытом режиме, я думаю, пенсионный возраст и связанные с ним вопросы размера трансферта пенсионного бюджета будут повышать с 2018 года. По крайней мере, есть настроение правительства бюджет 2017 года иметь уже в условиях начала повышения пенсионного возраста 2018 года», — рассуждает Бутрин.

Этой весной СМИ сообщали, что ЦБ привлек специалистов Всемирного банка к анализу российской пенсионной системы. Представители международной организации тогда выступали за развитие накопительного компонента в общей формуле расчета пенсии.

Подробнее: http://www.kommersant.ru/doc/2827479

Хотя бы квалифицированным инвесторам разрешили это. Для справки:

2.1. Физическое лицо может быть признано квалифицированным инвестором, если оно отвечает любому из следующих требований.

2.1.1. Общая стоимость ценных бумаг, которыми владеет это лицо, и (или) общий размер обязательств из договоров, являющихся производными финансовыми инструментами и заключенных за счет этого лица, рассчитанные в порядке, предусмотренном пунктом 2.4 настоящего Указания, должны составлять не менее 6 миллионов рублей. При расчете указанной общей стоимости (общего размера обязательств) учитываются финансовые инструменты, предусмотренные пунктом 2.3 настоящего Указания. При определении общей стоимости (общего размера обязательств) учитываются также соответствующие финансовые инструменты, переданные физическим лицом в доверительное управление.

2.1.2. Имеет опыт работы в российской и (или) иностранной организации, которая совершала сделки с ценными бумагами и (или) заключала договоры, являющиеся производными финансовыми инструментами:

не менее двух лет, если такая организация (организации) является квалифицированным инвестором в соответствии с пунктом 2 статьи 51.2 Федерального закона "О рынке ценных бумаг";

не менее 3 лет в иных случаях.

2.1.3. Совершало сделки с ценными бумагами и (или) заключало договоры, являющиеся производными финансовыми инструментами, за последние четыре квартала в среднем не реже 10 раз в квартал, но не реже одного раза в месяц. При этом совокупная цена таких сделок (договоров) должна составлять не менее 6 миллионов рублей.

2.1.4. Размер имущества, принадлежащего лицу, составляет не менее 6 миллионов рублей. При этом учитывается только следующее имущество:

денежные средства, находящиеся на счетах и (или) во вкладах (депозитах), открытых в кредитных организациях в соответствии с нормативными актами Банка России, и (или) в иностранных банках, с местом учреждения в государствах, указанных в подпунктах 1 и 2 пункта 2 статьи 51.1 Федерального закона "О рынке ценных бумаг", и суммы начисленных процентов;

требования к кредитной организации выплатить денежный эквивалент драгоценного металла по учетной цене соответствующего драгоценного металла;

ценные бумаги, предусмотренные пунктом 2.3 настоящего Указания, в том числе переданные физическим лицом в доверительное управление.

2.1.5. Имеет высшее экономическое образование, подтвержденное документом государственного образца Российской Федерации о высшем образовании, выданным образовательной организацией высшего профессионального образования, которое на момент выдачи указанного документа осуществляло аттестацию граждан в сфере профессиональной деятельности на рынке ценных бумаг, или любой из следующих аттестатов и сертификатов: квалификационный аттестат специалиста финансового рынка, квалификационный аттестат аудитора, квалификационный аттестат страхового актуария, сертификат "Chartered Financial Analyst (CFA)", сертификат "Certified International Investment Analyst (CHA)", сертификат "Financial Risk Manager (FRM)".

А теперь моё мнение в дополнение к этой статье: Поскольку с 2015 года пенсия формируется в баллах, а их для получения пенсии после 2025 года должно быть не менее 30-ти (иначе пенсии не будет), то например, работник, у которого официальная зарплата 1 МРОТ (остальное в конверте), может просто не успеть накопить к выходу на пенсию эти несчастные 30 баллов и остаться без пенсии. Например, выбрав формирование только страховой пенсии, человеку с официальной зарплатой 1 МРОТ понадобиться 30 лет чтобы накопить 30 баллов, а тому, кто выбрал страховую и накопительную, нужно 45 лет при такой же зарплате. Я считаю, что если официальная зарплата менее 20000 руб. лучше формировать только страховую часть пенсии.