Откладывать выход на пенсию выгодно? Нет!

Начнем с официальных заявлений. Первые лица правительства РФ, отвечающие за пенсионную реформу, в выступлениях на различных форумах, в интервью и на страницах СМИ убеждают будущих пенсионеров в значительных преимуществах более позднего выхода на пенсию и выгодности такого шага.

Цитаты:

- - Министр финансов Антон Силуанов - "мы сделали ее (пенсионную систему – 45-90) более справедливой, стимулирующей для того, чтобы наши граждане дольше работали и позже выходили на пенсию".

- - Министр труда и социальной защиты РФ Максим Топилин - "новая пенсионная формула предусматривает право гражданина трудиться за пределами общеустановленного пенсионного возраста, добровольно отложив выход на пенсию. Важно, что в этом случае его пенсия будет выше: если обратиться за назначением пенсии через пять лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия — на 45 %, то есть почти в полтора раза".

- - Сайт ПФРФ - "Обратите внимание, что по новым правилам выходить на пенсию позже будет выгодно. За каждый год более позднего обращения за пенсией страховая пенсия будет увеличиваться на соответствующие премиальные коэффициенты. Например, если вы обратитесь за назначением пенсии через 5 лет после достижения пенсионного возраста, то фиксированная выплата вырастет на 36%, а страховая пенсия – на 45%; если - 10 лет, то фиксированная выплата увеличится в 2,11 раз, страховая часть - в 2,32 раза".

Проверим, посчитаем и проанализируем – руководствуясь известной поговоркой - "доверяй, но проверяй!"

Возьмем для примера двух мужчин, достигших 01 января 2015 г. возраста 60 лет и заработавших право на пенсию. Пусть оба трудились одинаково хорошо и размер трудовой пенсии по старости, полагающийся им по достижении пенсионного возраста, составил одинаковую сумму - 10 000 рублей. Оба решили продолжать трудиться. Предположим, что на ближайшие 5 лет и тому и другому предложили работу (или они нашли ее сами) с одинаковой зарплатой - 20 000 рублей в месяц. Используя эти исходные данные рассчитаем и проанализируем два варианта поведения:

- Первый пенсионер по достижении пенсионного возраста - оформляет и получает положенную ему по закону пенсию и продолжает работать ("оформил пенсию сразу").

- Второй, поддавшись на уговоры, по достижении пенсионного возраста не оформляет и не получает положенную по закону пенсию, отложив ее оформление на 5 лет и тоже продолжает работать, решив, что через 5 лет получать более высокую пенсию выгодно ("оформил пенсию на 5 лет позже").

Учтем другие важные детали.

-

В течение всех 5 лет, с момента получения права на трудовую пенсию, пенсия первого и пенсионный капитал второго будут индексироваться по уровню инфляции на одинаковую величину - допустим на 5% (конкретная цифра индексации для последующих выводов никакой принципиальной роли не играет, важно, что она одинакова и для того и для другого).

-

Оба пенсионера работают, поэтому ежегодно в августе их пенсия будет перерасчитываться (расти) в соответствии с размером отчислений в ПФ с одинаковой зарплаты в 20 000 руб. Заметим, что зарплата в таком размере приведет к одинаковому увеличению пенсии после перерасчета и у того и у другого.

Примечание. Если бы зарплата у обоих была большой (свыше 50 000 руб, например), то прибавка к пенсии в результате ежегодного перерасчета отличалась и существенно в пользу второго. Это вызвано тем, что работающему и получающему пенсию пенсионеру, перерасчет разрешен только в размере, не превышающем стоимость трех пенсионных коэффициентов - на 1 января 2015 г. - 192 рубля 30 копеек. Второй - работающий и не получающий пенсию от подобных ограничений свободен - он просто увеличивает свой пенсионный капитал (количество индивидуальных пенсионных коэффициентов) пропорционально сумме отчислений в ПФ. Потолком для него будут "максимальные значения индивидуального пенсионного коэффициента", установленные на ближайшие 5 лет. К анализу подобной ситуации мы вернемся чуть позже.

- Через 5 лет, прошедших после приобретения права на трудовую пенсию, оба перестают трудиться. Пенсию второму начисляют с учетом премиальных коэффициентов за более поздний выход на пенсию.

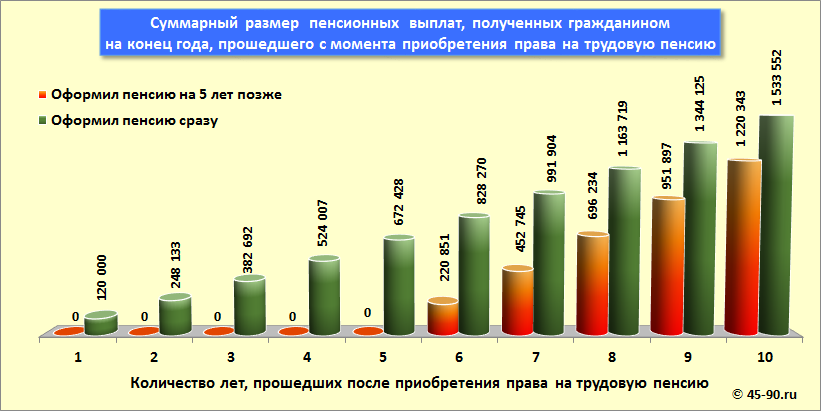

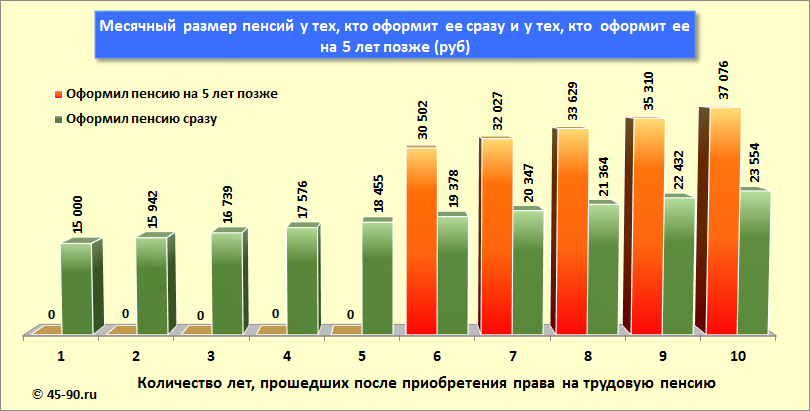

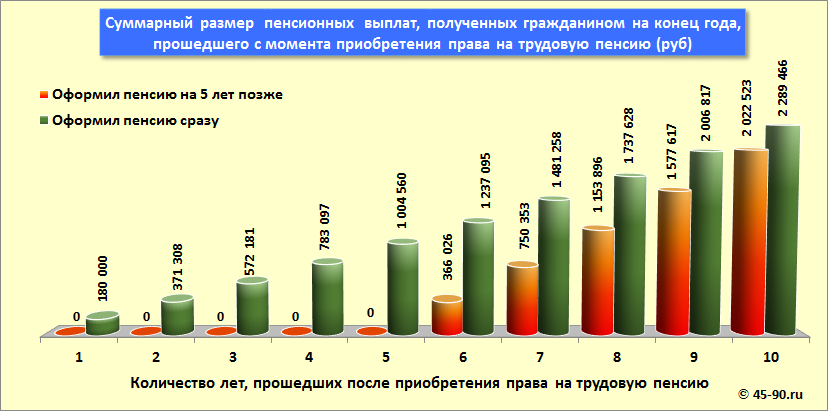

С учетом сделанных допущений (ежегодной индексации на 5% и ежегодного перерасчета пенсий с зарплаты 20 000 руб) расчеты показывают следующее - размеры пенсий "участников эксперимента" в течении 10 лет после "старта" будут такими:

На первый взгляд, картина впечатляет. Спустя 5 лет, а точнее на шестом году - когда обоим исполнится по 66 лет, размеры пенсий будут отличаться значительно. Пенсия "отложившего" составит 18 404 руб и превысит пенсию "оформившего сразу" (12 987 руб) на 5 417 рублей (на 42 %). Вроде бы приятный результат пятилетнего "воздержания".

Однако заметим, что "оформивший пенсию сразу" за первый год получит 120 000 рублей пенсионных выплат (10 000 х 12 месяцев), в то время, как "отложивший" не получит ничего - 0 руб. На втором году пенсионной жизни первый получит еще больше (его пенсия увеличится за счет индексации и перерасчета) - 10 678 х 12 = 128 133 рубля, а второй по-прежнему не получит ничего. В итоге к концу второго года суммарный размер пенсионных выплат, полученных первым, составит 120 000 + 128 133 = 248 133 рубля, а второй по-прежнему удовлетворится нулем. Так будет продолжаться все первые пять лет - пенсионные выплаты, полученные "оформившим сразу", будут расти и к концу пятого года пребывания на пенсии составят 672 428 рублей - см. график. И только начиная с шестого года, "картина" начнет меняться. Второй - "отложивший" начнет постепенно сокращать разрыв за счет более высокой пенсии (помните - разница с первым составила 5 417 рублей в его пользу) .

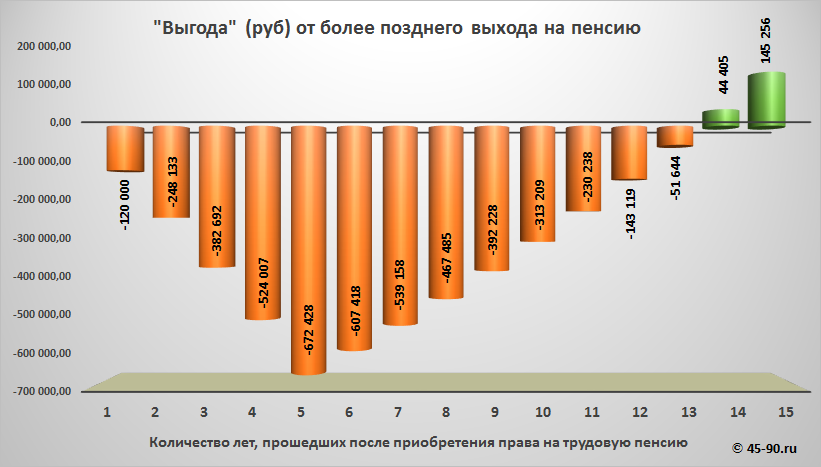

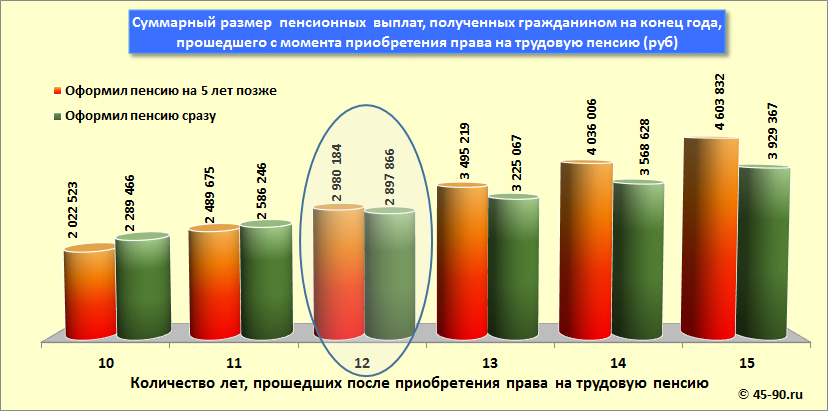

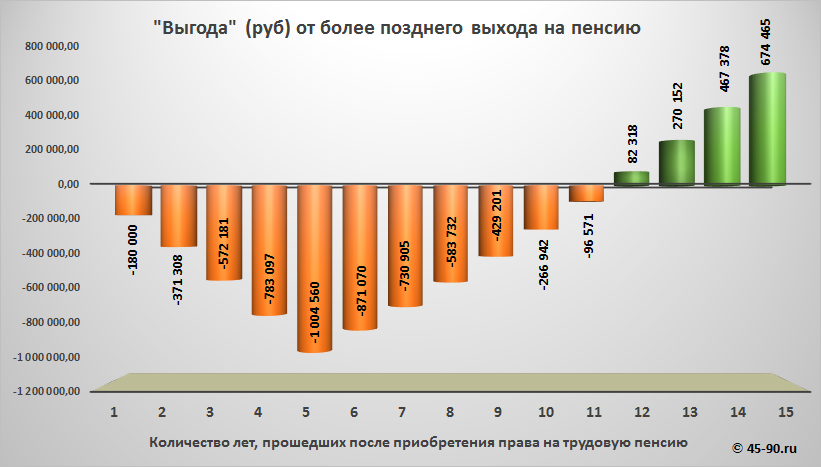

Ну и когда же наступит "выгодность" принятого им решения? Когда объем пенсионных выплат станет больше, чем у первого - "оформившего сразу"? Как показывает график - в первые десять лет этого не произойдет. К 70-летнему юбилею он придет с результатом "минус 313 209 рублей". На такую величину его пенсионные выплаты будут меньше, чем у первого: 1 533 552 - 1 220 343 = 313 209 рублей - см. график.

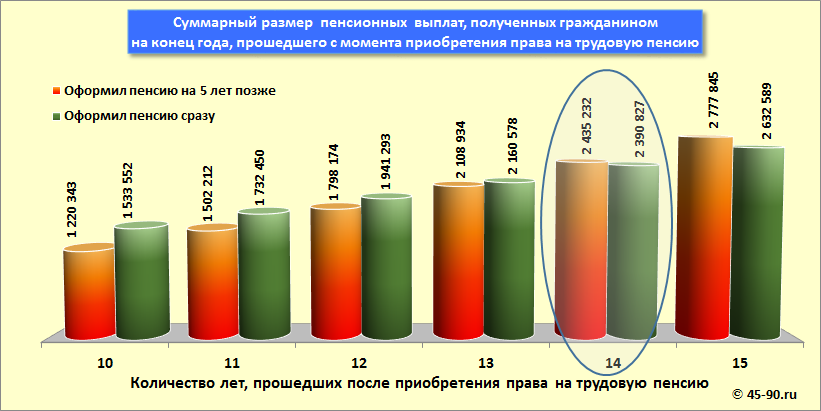

И все-таки, когда же он, хотя бы теоретически, догонит и перегонит первого? Как показывают расчеты - догонит. Это показано на графике для следующих пяти лет. Они "сравняются" только на 74 году жизни - через 14 (!) лет после достижения пенсионного возраста. А вот после 75 лет наступит та долгожданная выгода, о которой 14 лет назад ему говорили министры и "наступит счастье"..., если доживет конечно...

Так называемая "выгода", а на самом деле - убытки и их динамика по годам показана на итоговом графике. Он иллюстрирует разницу в пенсионных выплатах "оформившего пенсию через 5 лет" и оформившего ее сразу", а по сути убыточность или цену , которую он заплатит за свое "мудрое решение" - отложить оформление пенсии на 5 лет.

Признаться расчеты очень удивили. Пришлось их многократно перепроверить, поскольку с трудом верилось, что такое можно было предложить людям, да еще и назвать выгодным.

Хочется спросить - кто авторы этой новации (понятное дело не министры, а кто-то из армии их экспертов)? Они хотя бы считать-то умеют? Или они просто принимают свой народ за малообразованных "зеленых человечков", которых можно дурачить?. У нас ответа нет... Может быть мы все-таки ошибаемся в расчетах?

Проверим это на другой паре - пусть теперь это будут двое, заработавшие стартовую пенсию в размере 15 000 руб и продолжающие трудиться с высокой зарплатой - 70 000 рублей еще 5 лет. Внешние условия оставим прежними - ежегодная индексация на 5%.Однако перерасчет пенсии и пенсионного капитала в этой ситуации для них будет разным (см. примечание выше). Первый пенсионер, "оформивший сразу" и получающий пенсию, сможет увеличить ее за счет перерасчета (как работающий пенсионер) только на величину, равную стоимости 15 пенсионных коэффициентов 3 х 5 = 15 (действует ограничение - перерасчет на сумму не более 3 баллов в год). В то время, как второй увеличит пенсию на стоимость 41,31 пенсионных коэффициента (сумма максимальных значений индивидуального пенсионного коэффициента", установленных на ближайшие 5 лет с 2015 по 2019 гг) С такой зарплатой он ежегодно будет зарабатывать именно максимально разрешенный пенсионный коэффициент.

Для этой ситуации мы намеренно выбрали максимально выигрышный вариант для отложившего оформление пенсии на 5 лет (вариант, лучше которого быть не может) с целью проверки "выгодности" такого решения безо всяких скидок.

Результаты расчетов показаны на графиках.

Различие в размерах пенсий после 5 лет у этой пары более существенное - 30 502 рубля у отложившего оформление пенсии на 5 лет, против 19 378 рублей у оформившего ее и получавшего сразу. Разница - 11 124 руб ! Впечатляет и создает иллюзию в пользу более позднего оформления пенсии.

Тем не менее, с точки зрения объема пенсионных выплат, полученных каждым из них, картина обратная - пока у первого пенсионера объем выплат растет (в первые пять лет), второй не получает ничего. К концу пятого года это различие составит огромную сумму - 1 004 560 рублей у первого, против нуля у второго.

"Убыток", возникший из-за отказа получать пенсионные выплаты в первые 5 лет, второму пенсионеру удастся ликвидировать за счет более высокой пенсии только через 7 лет - или на 12-ом году своей пенсионной жизни в возрасте 72 лет. Это несколько лучше, чем у первой пары - там было 74 года.

Итоговый график иллюстрирует убытки и их динамику по годам. На нем показана разница в пенсионных выплатах для "оформившего пенсию через 5 лет" и "оформившего ее сразу".

Картина принципиально не изменилась и говорит о том, что отложенный выход на пенсию становится выгодным только на восьмом десятке лет для тех, кто сумеет столько прожить....

Хотя можно сформулировать и иначе - более поздний выход на пенсию выгоден абсолютно всем - Пенсионному Фонду РФ, Минфину, Бюджету, но никак не пенсионерам.

Коэффициенты в законе посчитаны на основе продолжительности в 19 лет. Для фиксированной выплаты они нейтральны (можно заметить, что коэф-ты подсчитаны как 19/18, 19/17, ..., 19/9), а для ИПК (страховой пенсии) содержат небольшую премию.

Если на 5 лет позже выйти на пенсию, то вместо 19 "обычных" годовых фиксированных выплат получим (19-5)*1,36 = 19,04 "обычных" фиксированных выплат. Вместо 19 "обычных" годовых страховых пенсий получим (19-5)*1,45 = 20,3 "обычных". Немного выгодно.

Но 19 - это среднее для российских мужчин и женщин. Отдельно для мужчин это 15 лет, для женщин - 25 лет.

В нашем примере: для мужчин вместо 15 "обычных" годовых страховых пенсий получим (15-5)*1,45 = 14,5 "обычных". Невыгодно. Для женщин вместо 25 "обычных" годовых страховых пенсий получим (25-5)*1,45 = 29 "обычных". Выгодно.

Еще можно учесть, что выше указаны среднероссийские показатели. А вот, например, москвичи "зажрались" и живут в среднем на 5 лет дольше, чем россияне в среднем. Для москвичей результаты расчетов будут другими.

А в целом, чтобы оценить выгодность/невыгодность позднего выгода на пенсию, необходимо каждому отдельному человеку, приближаясь к пенсионному возрасту, оценить ожидаемую продолжительность своей жизни, учитывая состояние своего здоровья и сколько прожили его родственники.

Хотелось бы добавить и свои 5 копеек:

1.Как справедливо заметил Созерцатель, если пенсию получать, но не тратить, положив на какой-либо сберегательный счет, того же сбербанка (упоминаю его как самый надежный), с капитализацией процентов, то пенсионеру под номером 2 не догнать пенсионера под номером 1 и на 14 год гонки доходов наших пенсионеров (процент по вкладу набежит больше 100 тысяч рублей).

2.Если в двух словах: хороша ложка к обеду. Если чуть подробнее:

-в 60 лет на 10 000 рублей можно купить упаковку Viagra и взять в аренду на пару часов квадроцикл или снегоход;

-в 65 лет на 10 000 рублей, возможно, нужно будет купить уже другие лекарства и оплатить услуги приходящей нянечки...

Ситуация еще хуже. прикинул, что если первый пенсионер будет откладывать свою пенсию на вклад из расчета 5% годовых с ежемесячной капитализацией процентов в течение пяти лет, а потом будет снимать с этого вклада ежемесячно разницу между пенсией пенсионера, отложившего выход на пенсию, и своей пенсией, таким образом, что его пенсия с этой доплатой будет равна пенсии другого, то он сможет поддерживать это равенство до возраста 77 лет. Если процент вклада будет выше, то и дальше.

Однако по второму примеру есть вопросы. Моя ситуация почти точно повторяет этот пример. Воспользовавшись официальным калькулятором, выложенным на сайте пенсионного фонда (в своем личном кабинете, поэтому все цифры взяты не с потолка, а предложены самим пенсионным фондом), я получил пенсию при оформлении на 5 лет позже не 30502руб, а 24365руб!!!

Так что ситуация намного печальнее!

Спасибо за информацию. Очень полезно.

С диаграммами всё еще нагляднее и понятнее.

Вопрос: Где-нибудь в прессе эта статья публиковалась? Если нет, м.б. имеет смысл ее опубликовать, например в АиФ?

Там очень настойчиво рекламируют отложенный выход на пенсию! А так миллионы людей узнают правду, не все посещают сайт 45-90, многие еще верят "печатному слову".

Мною был получен ответ из Министерства труда и социального развития РФ от 26.01.2018 года на представленную статью 45-90 "Откладывать выход на пенсию выгодно? Нет!". Представитель в лице директора Департамента Минтруда РФ продолжал убеждать меня и вводить в заблуждение, что поздний выход на пенсию выгоден, не смотря на то, что будут финансовые потери, компенсировать которые можно только через 13-14 лет. В том числе ссылаясь на то, что поздний выход на пенсию, является добровольным и выгоден только тем, кто имеет хороший доход и кому пенсия на текущий момент не нужна. Хотя нас убеждают в том, что выгоден поздний выход всем.

В вашем случае ( с ФВ ) ПФ формально прав. Это связано с казуистикой(изворотливостью) пенсионного закона N400-ФЗ и ПФ этим пользуется. Если внимательно просмотреть текст закона N400-ФЗ (в отличие от юристов, к которым вы обращались), то можно заметить, что в нем отсутствуют приведенные вами термины "повышенная фиксированная выплата" и "базовая ставка". Зато присутствуют по отдельности термин "фиксированная выплата" и термин "повышение фиксированной выплаты". И в этом все дело. В Приложении 2 этого закона приводятся значения повышающего коэффициента только для "фиксированной выплаты", а про коэффициент для "повышения фиксированной выплаты" вообще ничего не говорится.

К сожалению применение якобы очевидных терминов "повышенная фиксированная выплата", "увеличенная фиксированная выплата", "базовая ставка" не соответствует тексту закона N400-ФЗ и является "отсебятиной". А применять "самопальное" определение: "фиксированная выплата" = ("базовая ставка фиксированной выплаты + "повышение фиксированной выплаты") недопустимо. Увы.