Так сколько же потеряли будущие пенсионеры в НПФ и УК?

Тема интересная, поэтому попробуем разобраться - о чем идет речь. Выясним - действительно ли люди потеряли деньги, доверив часть своих пенсионных накоплений НПФ и УК. И если потеряли, то каков, на самом деле, размер этих потерь у тех, кто решил формировать накопительную пенсию. Слова "потери" и "потеряли" не совсем соответствуют истине. Правильнее называть это "упущенной выгодой", наступившей вследствие принятого гражданином осознанного или не совсем решения - формировать, наряду со страховой, накопительную пенсию.

В расчетах используем официальные "Данные сравнительного анализа резльтатов инвестирования средств пенсионных накоплений за 2004, 2005, 2006, 2007, 2008, 2009, 2010, 2011, 2012, 2013, 2014 и 2015 годы", размещенные на сайте ПФРФ - в разделе "Основные сведения об инвестировании средств пенсионных накоплений" и те данные, которые публикуют НПФ и рейтинговые агентства. Напомним, что и ПФРФ и НПФ передают средства пенсионных накоплений (накопительный компонент) в доверительное управление управляющим компаниям (УК) - одной или нескольким. Именно УК инвестируют средства пенсионных накоплений и обеспечивают инвестиционный доход. Поэтому показатели доходности УК - это тот индикатор, по которому можно оценить как прирастают накопительные пенсионные капиталы граждан. Сравнивать этот рост будем с ростом страховых пенсионных капиталов, "находившихся" в этот же период в ПФРФ

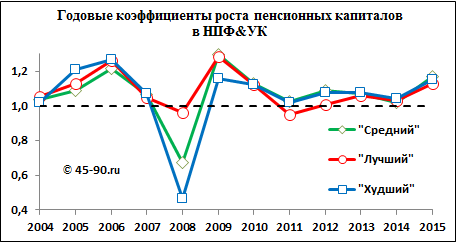

Для сопоставления "доходности размещения" пенсионных капиталов - страховой части пенсии (страхового капитала) в ПФРФ и накопительной части пенсии (накопительного пенсионного капитала) в НПФ и УК мы проанализировали сведения о доходности более 100 НПФ и УК (в дальнейшем для краткости будем именовать их НПФ&УК). В конечную выборку для проведения сравнительных расчетов были отобраны 39 компаний, по которым имелась полная и достоверная информация о доходности их инвестиционных портфелей за период с 2004 по 2015 год. Те НПФ&УК, которые исчезли, были преобразованы или обанкротились в этот период и те, информация о доходности которых была неполной, были исключены из анализа. Для каждой из 39 компаний был определен "индекс доходности" за 12-летний период - произведение годовых коэффициентов прироста инвестиционных портфелей за 2004-2015 годы. В итоге, для проведения сравнительных расчетов, из 39 были отобраны три - "худшая", с самым низким за 12-летний период индексом доходности (1,44), "средняя" с индексом доходности - 2,041 и "лучшая" с самым высоким индексом доходности - 2,581. Называть имена компаний не будем, чтобы не содавать им ни рекламу, ни антирекламу, тем более, что в разные периоды времени они менялись "местами". Желающие могут идентифицировать их по вышеприведенной ссылке. Заметим, что среди 39 анализировавшихся УК присутствует и государственная управляющая компания - ВЭБ (УК), в которой формируют пенсионные накопления более половины всех граждан. Ее индекс доходности за 12-летний период оказался ниже, чем у "средней" УК и составил всего 1,996. Динамика годовых индексов доходности инвестиционных портфелей у трех выбранных компаний показана на графике (полная информация приведена в таблице 1.).

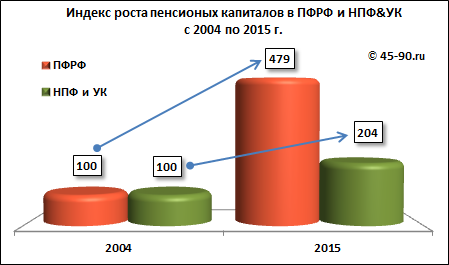

Если рост накопительных капиталов в УК происходит за счет инвестиционного дохода от размещения средств пенсионных накоплений, то рост страховых пенсионных капиталов в ПФРФ происходит за счет их ежегодной индексации Государством по уровню не ниже инфляции. За 12-летний период индекс роста ("индекс доходности") страховых пенсионных капиталов в ПФРФ составил 4,79.

Сравнение индексов роста пенсионных капиталов в ПФРФ и "среднем" НПФ&УК за 12-летний период показано на диаграмме.

О чем говорят эти цифры? О том, что каждые 100 рублей, "находившиеся" в ПФРФ на ИЛС гражданина в начале 2004 года, к концу 2015 года "превратились" в 479 рублей. А 100 рублей, "переданные" в начале 2004 года в "среднюю" УК, к концу 2015 года выросли только до 204 рублей.

Доходность "размещения" пенсионных капиталов в каждом из вариантов формирования пенсий можно измерить по другому - цифрами среднегодовых темпов роста, показывающими на сколько процентов в год в среднем прирастали пенсионные капиталы в период с 2004 по 2015 год. Результаты показаны на диаграмме:

Как видно - обойти "темпы роста" страховых пенсионных капиталов, находящихся в ПФРФ, никому из НПФ&УК не удалось - накопительные пенсионные капиталы росли значительно медленнее.

Оценка доходности по средним довольно убедительна, но полной картины не дает. Она не позволяет оценить рублевый размер различий в капиталах у тех, кто решил формировать только страховую пенсию и у тех, кто одновременно формировал и страховую и накопительную пенсии.

Для проведения расчетов, показывающих как растут пенсионные капиталы в рублях в каждом из вариантов формирования пенсий, выберем следующие "стартовые условия":

-

Период формирования пенсионных капиталов (расчетный период) - 2003 - 2015 гг. Выбор гражданином варианта пенсионного обеспечения происходит в начале 2004 г. Месячную зарплату всех участников "эксперимента" положим равной 25 000 руб. Для чистоты сравнения будем считать, что у всех участников заработная плата оставалась неизменной в течение всего 12-летнего периода. Учтем также, что в 2014 и 2015 году страховые взносы в НПФ&УК не перечислялись и шли на формирование страховой пенсии.

Для эксперимента выберем четырех граждан:

-

Гражданин "А" формирует только страховую пенсию. Работодатель ежегодно будет перечислять за него в ПФРФ страховые взносы в размере 22% от заработка, т.е. 25 000*12*0,22 = 66 000 рублей. Из них 6% или 25 000*12*0,06 = 18 000 рублей ПФРФ оставит "себе" на формирование фиксированной выплаты (ФВ). На формирование страховой пенсии (страхового пенсионного капитала - СПК) поступит 16% или 25 000*12*0,16 = 48 000 рублей. Эта сумма будет на начало 2004 г. стартовым страховым пенсионным капиталом (СПК) гражданина, формирующего только страховую пенсию. Его страховой пенсионный капитал, находящийся в ПФРФ, ежегодно индексируется по инфляции и ежегодно пополняется страховыми взносами в размере 48 000 рублей.

- Граждане "Б", "С" и "Д" формируют и страховую и накопительную пенсии одновременно. Их годовые страховые взносы - 22% (66 000 рублей), будут распределяться следующим образом. 6% или 18 000 рублей останутся в ПФРФ. На формирование страховой пенсии ежегодно будут поступать 10% или 25 000 * 12* 0,10 = 30 000 рублей, а на формирование накопительной пенсии в НПФ&УК - 6% или 25 000*12*0,06 = 18 000 рублей. 30 000 рублей будут стартовым страховым капиталом (СПК) в ПФРФ, а 18 000 стартовым накопительным пенсионным капиталом (НПК), размещенным гражданином в выбранном им НПФ&УК в начале 2004 г. Из этих капиталов в последующем будут сформированы две пенсии - страховая и накопительная. Различие между гражданами в том, что один формирует накопительную пенсию в "худшем", второй в "среднем", третий в "лучшем" НПФ&УК. Страховой пенсионный капитал (часть, находящаяся в ПФРФ) ежегодно индексируется и к нему ежегодно добавляются вновь поступаемые страховые взносы - 30 000 руб. Накопительный пенсионный капитал ежегодно растет на коэффициент прироста инвестиционного портфеля НПФ&УК и пополняется накопительной частью страховых взносов - суммой 18 000 рублей.

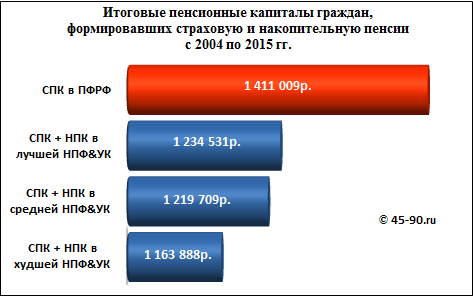

Детальный расчет для этих стартовых условий (по годам) приведен в конце статьи в таблице 2, а итоговые результаты - пенсионные капиталы граждан, сформированные к концу 2015 года - страховой пенсионный капитал в ПФРФ - СПК, плюс накопительный пенсионный капитал - НПК в выбранном НПФ&УК, показаны на диаграмме.

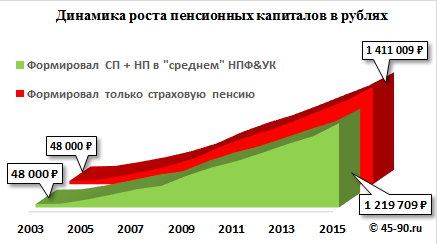

Динамику роста разрыва в размере пенсионных капиталов, находящихся в ПФРФ и в "среднем" НПФ&УК иллюстрирует диаграмма

Как видно, при одинаковых стартовых условиях размер пенсионных капиталов у граждан, формировавших наряду со страховой - накопительную пенсию, оказался существенно меньшим, нежели пенсионные капиталы граждан, формировавших только страховую пенсию. Разница за 12-летний период при одинаковых стартовых условиях составила от 176 до 247 тысяч рублей в зависимости от выбранной гражданином НПФ&УК.

|

Гражданин, формировавший в 2004-2015 гг. |

Пенсионный капитал на конец 2015 г., руб. |

Упущенная выгода (потери), руб. |

||

|

СПК |

НПК |

Суммарный капитал СПК + НПК |

||

|

"А". Только СП |

1 411 008,74 |

0 |

1 411 008,74 |

0 |

|

"Б". СП + НП в «худшем» НПФ&УК |

923 648,78 |

240238,96 |

1 163 887,74 |

247 121,00 |

|

"С". СП + НП в «среднем» НПФ&УК |

923 648,78 |

296059,83 |

1 219 708,60 |

191 300,14 |

|

"Д". СП + НП в «лучшем» НПФ&УК |

923 648,78 |

310882,65 |

1 234 531,43 |

176 477,31 |

Если аналогичные расчеты провести для граждан с меньшей зарплатой, например, равной 15 000 рублей в месяц, то размеры потерь (упущенной выгоды) будут меньшими, но все равно существенными - от 115 до 150 тысяч рублей за 12-летний период.

Зная величину "потерь" одного участника накопительной системы, легко оценить суммарные потери всех будущих пенсионеров, принявших участие в формировании накопительных пенсий. Если считать, что граждан, начавших формировать накопительные пенсии в 2004 году было порядка 20 миллионов (полагаем, что эта цифра занижена - на самом деле их было больше), то размер "потерь", а точнее упущенной выгоды (для данных, учтенных нами в расчетах) составит астрономические суммы:

- Нижняя граница оценки потерь: 20 000 000 * 176 000 рублей = 3 триллиона 520 миллиардов рублей за 12-летний период или 293 миллиарда рублей в год

- Верхняя граница оценки потерь: 20 000 000 * 247 000 = 4 триллиона 940 миллиардов рублей или 412 миллиардов рублей в год

Если убрать "щадящие" НПФ&УК допущения - заниженную численность участников накопительной пенсионной системы, исключение из рассмотрения НПФ&УК, "потерявших" и не "прирастивших" пенсионные накопления граждан, игнорирование того факта, что часть инвестиционного дохода НПФ&УК забирают себе, то размер реальных ежегодных потерь или упущенной выгоды граждан, принимавших участие в формировании накопительных пенсий в 2004-2015 годах, можно оценить цифрами 400 - 500 миллиардов рублей. Не так уж неправа, как выясняется, была О. Голодец.

PS. Возвращаясь к терминологии, поразмышляем - потеряли деньги участники накопительной пенсионной системы или упустили выгоду? Формально не потеряли, поскольку их капиталы номинально росли, пусть и медленнее, чем у формировавших обычную страховую пенсию. Все это было бы так, если бы не инфляция, которая за период с 2004 по 2015 год обесценила деньги - снизила их реальную покупательную способность в 3,04 раза. Её среднегодовой уровень за эти годы составил 9,7%. Следовательно, несомненно потеряли - ни один НПФ&УК не смог "победить" инфляцию и показать доходность, превышающую эту цифру. В отличие от ПФРФ, все эти годы индексировавшего страховые пенсионные капиталы на уровень, превышающий инфляцию, НПФ&УК не уберегли капиталы граждан от обесценивания.

Справочная информация и расчеты

Напомним, что всем гражданам, 1967 года рождения и моложе, предоставлено право и возможность выбора одного из двух вариантов формирования своего будущего пенсионного обеспечения:

- вариант 1 - формировать только страховую пенсию;

- вариант 2 - формировать страховую и накопительную пенсию одновременно.

И за тех и за других работодатели перечисляют 22% от заработка (страховые взносы) в Пенсионный фонд РФ (ПФРФ). Эти 22% в зависимости от выбранного варианта распределяются по-разному.

-

У тех, кто выбрал только страховую пенсию распределение следующее - 6% ПФРФ заберет "себе", 16% поступит на ИЛС гражданина. Из этих 16% год за годом с учетом индексации формируется страховой пенсионный капитал (СПК). При выходе на пенсию страховой пенсионный капитал пересчитают в баллы (для возраста дожития 19 лет - 228 месяцев), определят размер страховой пенсии, добавят к ней фиксированную выплату (ФВ), на формирование которой забрали ранее 6%, и рассчитают пенсию, полагающуюся гражданину.

- У тех, кто решил одновременно формировать и страховую и накопительную пенсию распределение перечисленных работодателем 22% иное - 6% ПФРФ также заберет "себе", 10% поступит на ИЛС на формирование страховой пенсии в ПФРФ, а 6% пойдет на формирование накопительной пенсии либо в негосударственном пенсионном фонде (НПФ), либо в управляющей компании (УК). Пенсионный капитал (ПК) такого гражданина будет состоять из двух частей - страхового пенсионного капитала (СПК), который формируется в ПФРФ из 10% отчислений и накопительного пенсионного капитала (НПК), который формируется из 6% отчислений в НПФ&УК. Его пенсионный капитал будет состоять из двух частей - ПК = СПК + НПК. В этом варианте пенсия также будет состоять из двух частей - страховой, рассчитываемой делением СПК на возраст дожития (19 лет - 228 месяцев) плюс ФВ и накопительной, рассчитанной делением НПК на возраст дожития (в 2016 году - 19,5 лет - 234 месяца, в последующие годы этот срок для расчета накопительной пенсии будет увеличиваться).

Граждане, выбравшие вариант с накопительной пенсией, имеют право доверить ее формирование

- Пенсионному фонду РФ, выбрав либо управляющую компанию (УК), отобранную по конкурсу (с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений), либо один из инвестиционных портфелей государственной управляющей компании (ГУК) - Внешэкономбанк;

- Негосударственному пенсионному фонду (НПФ), осуществляющему деятельность по обязательному пенсионному страхованию, который также осуществляет инвестирование средств пенсионных накоплений через УК

Если гражданин доверил формирование накопительной пенсии ПФРФ и "его" УК или ГУК, то назначение и выплату накопительной пенсии, учет средств пенсионных накоплений и результатов их инвестирования осуществляет ПФРФ.

Если пенсионные накопления находятся в НПФ, то инвестирование и учет средств пенсионных накоплений, а также назначение и выплату накопительной пенсии осуществляет выбранный гражданином НПФ .

По данным ПФРФ, опубликованным 22 марта 2016 года, пенсионные накопления в негосударственных пенсионных фондах формируют 30,9 млн граждан, в частных управляющих компаниях – 0,46 млн граждан, в государственной управляющей компании «Внешэкономбанк» - 49,3 млн граждан. С перечнем НПФ и УК можно ознакомиться там же.

Таблица 1. Годовые коэффициенты роста пенсионных капиталов в трех, отобранных для анализа УК, ВЭБ УК и коэффициенты индексации страховых пенсионных капиталов в ПФРФ

|

Год |

Коэффициенты роста пенсионных капиталов в НПФ&УК |

Коэффициенты индексации ПК в ПФРФ |

Индексы роста потребительских цен (инфляция) |

|||

|

«Среднем» |

«Лучшем» |

«Худшем» |

ВЭБ УК |

|||

|

2004 |

1,036 |

1,054 |

1,019 |

1,031 |

1,177 |

1,1199 |

|

2005 |

1,089 |

1,128 |

1,210 |

1,087 |

1,114 |

1,1174 |

|

2006 |

1,214 |

1,264 |

1,268 |

1,047 |

1,127 |

1,1091 |

|

2007 |

1,068 |

1,047 |

1,068 |

1,050 |

1,16 |

1,09 |

|

2008 |

0,675 |

0,960 |

0,467 |

0,996 |

1,204 |

1,1187 |

|

2009 |

1,294 |

1,286 |

1,159 |

1,091 |

1,269 |

1,1328 |

|

2010 |

1,127 |

1,122 |

1,125 |

1,070 |

1,1427 |

1,088 |

|

2011 |

1,027 |

0,950 |

1,018 |

1,042 |

1,088 |

1,0878 |

|

2012 |

1,086 |

1,008 |

1,078 |

1,084 |

1,1065 |

1,061 |

|

2013 |

1,069 |

1,061 |

1,074 |

1,063 |

1,101 |

1,0658 |

|

2014 |

1,019 |

1,032 |

1,043 |

1,026 |

1,083 |

1,0645 |

|

2015 |

1,168 |

1,129 |

1,153 |

1,133 |

1,114 |

1,114 |

|

Итоговый индекс роста за период с 2004 по 2015 |

2,041 |

2,581 |

1,441 |

1,996 |

4,786 |

3,043 |

|

Среднегодовой темп роста |

6,13% |

8,22% |

3,09% |

5,93% |

13,94% |

9,7% |

Таблица 2. Расчет динамики роста пенсионных капиталов нарастающим итогом по годам за период с 2004 по 2015 год на основе индексов роста табл.1

|

Год |

Гражданин, формирующий страховую и накопительную пенсию. ПК = НЧП + СЧП |

Гражданин, формирующий только страховую пенсию ПК = СЧП |

|||

|

Рост накопительной части пенсии (НЧП) в НПФ&УК (руб.) |

Рост страховой части пенсии в ПФРФ (СЧП) (руб.) |

Рост страхового пенсионного капитала в ПФРФ (руб.) |

|||

|

«Средний» |

«Лучший» |

«Худший» |

|||

|

2004 |

18645 |

18964 |

18344 |

35310 |

56496 |

|

2005 |

39921 |

41693 |

43970 |

72755 |

116409 |

|

2006 |

70296 |

75428 |

78558 |

115805 |

185288 |

|

2007 |

94283 |

97827 |

103152 |

169134 |

270615 |

|

2008 |

75736 |

111233 |

56593 |

239757 |

383612 |

|

2009 |

121251 |

166218 |

86460 |

342322 |

547716 |

|

2010 |

156945 |

206723 |

117505 |

425453 |

680724 |

|

2011 |

179734 |

213527 |

138000 |

495532 |

792852 |

|

2012 |

214687 |

233356 |

168090 |

581502 |

930403 |

|

2013 | |||||

Поэтому точных данных нет по НПФ.

"Правильнее называть это "упущенной выгодой", наступившей вследствие принятого гражданином осознанного или не совсем решения - формировать, наряду со страховой, накопительную пенсию"

У гражданина все-таки возможности решать не было. От накопительной пенсии можно стало отказаться только после того, как её "заморозили". А до этого накопительная была обязательна.

По НПФ просто нет таких данных. Не совсем верно, т.к. по данным у частных УК доля небольшая - http://npf.investfunds.ru/profile_of_market/

Сумма пенсионных накоплений (всего), млн. руб. 3 629 588 на 30.09.15

Сумма пенсионных накоплений в ВЭБе, млн. руб. 1 902 697 на 30.09.15

Сумма пенсионных накоплений в НПФ, млн. руб. 1 687 169 на 30.09.15

Сумма пенсионных накоплений в УК, млн. руб. 39 722 на 30.09.15

По НПФ достоверные данные о доходности есть в отчетах, размещенных на сайте Центробанка, но только за более короткий период с 2011 по 2015 г. Сейчас готовим анализ и сравнительные оценки по НПФ за этот период и опубликуем их во второй части материала. Тогда картина станет более полной.

Разрозненным данным, публикуемым самими НПФ на своих сайтах доверять в полной мере не стали. Там много агитации и не всегда правда, как показывает сравнение с данными ЦБ.

В курсе, учтем :).

http://www.kommersant.ru/doc/2961088

Банки получат пенсию

Им могут разрешить прямое привлечение средств будущих пенсионеров

При этом участники пенсионного рынка опасаются, что одними резервами дело может не ограничиться, банкам в дальнейшем могут разрешить и прямое привлечение средств обязательного пенсионного страхования (ОПС), то есть накоплений. Последние три года по решению правительства и президента пенсионные накопления у граждан не формируются, но за предыдущие годы объем средств накоплен значительный. "Общий объем пенсионных накоплений в НПФ — более 2 трлн руб., интерес банков к такому ресурсу большой,— отмечает руководитель НПФ из топ-10.— Не исключаю, что введение спецсчетов — первый шаг к выходу на прямое размещение в банках и средств ОПС с последующим вытеснением НПФ". В том, что банки будут лоббировать привлечение средств ОПС, уверен и главный экономист Национального рейтингового агентства Михаил Васин. Он отмечает, что банковские группы и так работают с пенсионными средствами, привлеченными родственными НПФ (например, Сбербанк, ВТБ, группа БИН и "Открытие"). "Привлечение пенсионных накоплений напрямую банком серьезно сокращает расходы на содержание НПФ и стоимость фондирования,— говорит он.— В случае корректировок законодательства серьезно активизироваться на этом рынке могут и банки, которые на текущий момент не имеют НПФ".

Подробнее: http://www.kommersant.ru/doc/2961088