Повышение пенсионного возраста - есть ли необходимость? Нет!

Глава Правительства Д. Медведев (во время утверждения на пост премьер министра) - "нужно принимать решение по поводу пенсионного возраста"..."прежние рамки принимались очень давно - в 30-е годы прошлого века. Тогда средняя продолжительность жизни находилась в районе 40 лет"...С тех пор жизнь в стране изменилась в лучшую сторону, изменились и условия для труда, и желание людей трудиться, а также продолжительность активной жизни. ... "Правительство свои предложения по этому поводу подготовит в самой короткой перспективе и внесет их в Госдуму". (в интервью Вестям) "Экспертиза уже достаточно серьезная проведена всех этих вопросов. Так что мы, в общем, на пороге того, чтобы начать это обсуждать уже на законодательном уровне".

Разберем аргументы, которые выдвигают поборники идеи повышения пенсионного возраста, но не так, как это делают они - "поверьте - это крайне необходимо", а с цифрами.

Аргумент первый. Ныне установленный возраст выхода на пенсию - 60 лет для мужчин и 55 лет для женщин был установлен очень давно - в 30-х годах прошлого века, когда средняя продолжительность жизни была в районе 40 лет.

С нашей точки зрения это вообще не аргумент, а историческая справка. Иначе получается, что пенсионный возраст необходимо пересмотреть потому, что сейчас он не превышает как в 30-е годы среднюю продолжительность жизни. Так что ли? Поэтому надо повышать?

Аргумент второй. Сегодня продолжительность жизни увеличилась, поэтому сроки надо пересматривать. Тем более, что весь "цивилизованный" мир уже давно выходит на пенсию в 63-67 лет.

Средняя продолжительность жизни людей действительно увеличилась. Трудно возразить. Но вот на сколько, и какова она сейчас - вопрос достоверно не освещенный. Есть различные оценки и размышления, звучащие в основном в выступлениях руководителей, но точных подтвержденных цифр не приводится. И это странно.

Почему, например, ПФРФ - единственный на сегодня достоверный источник информации о возрасте пенсионеров и продолжительности их жизни никогда не публикует эти данные? В его электронных базах, вне всякого сомнения, зафиксирована численность пенсионеров разных возрастов. Имея распределение, показывающее, какая доля пенсионеров принадлежит к той или иной возрастной категории, подсчитать реальную, а не декларируемую продолжительность жизни не составляет никакого труда.

Не знаем, почему этого не делается, но отказ от публикации подобных сведений и их замалчивание наводит на размышления. Возможно, есть что скрывать? Возможно, окажется, например, что принятый сегодня в расчетах возраст дожития после пенсии (19 лет) не соответствует реальному, а декларируемый рост продолжительности жизни никак не подтверждается? Хорошо бы где-то услышать или прочесть ответы на этот вопрос.

Видимо не случайно глава Минтруда М. Топилин, в подчинении у которого находится ПФРФ, и который конечно знает истинную картину, относительно недавно утверждал - "В России продолжительность жизни пока не такая высокая, как в развитых странах"... "повышение пенсионного возраста для России неприемлемо"... "Говорить о повышении пенсионного возраста и приближении к странам, где продолжительность жизни – 80 лет, просто экономически нецелесообразно и невозможно"

По оценкам и расчетам, которые делал, в том числе и 45-90, опираясь на данные переписи населения 2010 года и данные ВОЗ, средняя продолжительность жизни мужчин на пенсии в РФ не превышает 4-6 лет, женщин 15-18 лет. Цифры конечно оценочные, но они близки к тем данным, которые время от времени появляются в СМИ.

Подводя итоги, можно сказать, что аргумент о необходимости повышения пенсионного возраста в связи с тем, что продолжительность жизни "значительно" увеличилась - не доказан и не подтвержден. Если повышение возраста выхода на пенсию все-таки произойдет, например, до 63 лет у мужчин и 58 лет у женщин, то даст это только одно - экономию средств пенсионного фонда за счет невыплат пенсий тем, кто попадает под реформу, да и жить на пенсии они будут меньше. Платить пенсию в среднем нужно будет мужчинам всего 1-3 года (вместо обещанных 19 лет). Женщинам "повезет" больше, но у них тоже "украдут" три года. Кстати, а что будет с возрастом дожития? Его пропорционально уменьшат, повысив стоимость балла? Или посчитают "по умолчанию", что эти 3 года как раз и есть увеличение продолжительности жизни и поэтому трогать стоимость ИПК не стоит?

Аргумент третий. Число пенсионеров растет. Нарушается баланс между плательщиками страховых взносов и теми, кто "живет" на эти взносы на пенсии. Страховых взносов, которые поступают от ныне работающих граждан - "молодежи", не хватает или скоро не станет хватать для выплаты пенсий этой армаде долгоживущих и прирастающих "как кролики" стариков-пенсионеров.

Тоже ложь и неправда. Для доказательства возьмем годовые отчеты ПФРФ за периоды 2010-2016 гг. и сравним динамику поступления по годам страховых взносов, сопоставив ее с динамикой роста численности пенсионеров. Данные приведены в таблице.

|

Год *) |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

|---|---|---|---|---|---|---|

|

Общая численность пенсионеров (млн. чел.) |

40 168 |

40 578 |

41 025 |

41 460 |

42 734 |

42 900 |

|

Получатели страховых пенсий (млн. чел.) |

36 916 |

37 251 |

37 655 |

38 022 |

39 170 |

39 500 |

|

Объем поступивших в ПФРФ страховых взносов (млрд.руб.) |

2 815 |

3 026,0 |

3 460,0 |

3 690,0 |

3 864,4 |

4 131, |

* Источник - Годовые отчеты ПФРФ

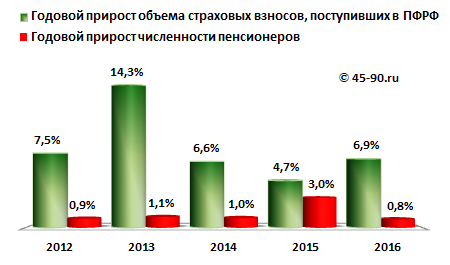

Если, на основе данных таблицы, рассчитать темп роста страховых взносов (% в год) и темп прироста численности пенсионеров (% в год), то получим следующую картину.

На графике хорошо видно, что за последние 5 лет темп прироста страховых взносов опережал темп прироста численности пенсионеров в полтора - десять раз! Тогда о каком нарушении баланса между объемом страховых взносов и численностью пенсионеров идет речь? Все происходит с точностью до "наоборот". А если бы еще Правительство занялось развитием экономики и созданием новых производств, вместо поиска способов пощипать стариков, то рост зарплат (и соответственно объем страховых взносов) эту картину мог бы значительно улучшить.

В чем истинная причина такой настойчивости в продвижении вопроса о повышении пенсионного возраста? Она есть - сокращение Государственных расходов за счет уменьшения размера трансфертов (перечислений) из Госбюджета в ПФ. Заметим, что трансферты-перечисления никак не связаны со страховыми пенсиями, а являются исключительно компенсациями обязательств и преференций, которые Государство взяло на себя и предоставило ряду граждан, организаций и т.д. "Выплачивать" и администрировать обязательства оно поручило ПФРФ, обязавшись перечислять соответствующие суммы. Далее происходит вот что - финансово-экономическим блоком "природа" трансфертов усердно замалчивается, но постоянно и громко озвучивается тема дефицита бюджета ПФРФ. Дефицит в понимании финансово-экономического блока это те суммы, которые он перечисляет в ПФРФ (опять напомним - на выполнение своих же обязательств). Ну а для сокращения "дефицита" делается все, чтобы под надуманными предлогами переложить выполнение хотя бы части Гособязательств на стариков, сдвинув им, например, возраст выхода на пенсию, ограничив права работающих пенсионеров и т.д. Других объяснений происхо дящего у нас нет.

А о каких суммах идет речь?

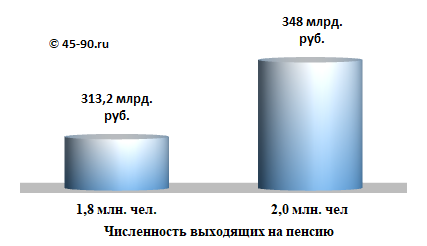

Если отодвинуть срок выхода на пенсию, например. на один год, то ясно, что не придется платить пенсию "отодвинутым". Согласно данным ПФРФ ежегодно на пенсию у нас выходит от 1,8 до 2 миллионов человек. Зная размер средней пенсии, и умножив ее на количество "отодвинутых", легко посчитать размер "экономии".

Экономия ПФРФ за счет невыплаты пенсий гражданам, чей возраст

выхода на пенсию сдвинут (увеличат) на 1 год

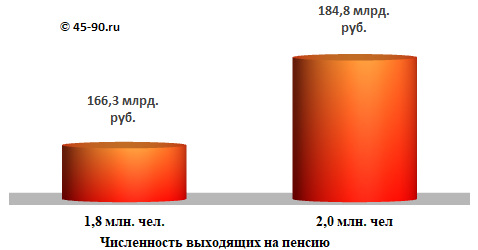

Но это не все. "Отодвинутым" ведь придется еще год трудиться. Работодатель будет отчислять за них страховые взносы в ПФРФ (22% от зарплаты). Взяв среднюю зарплату по стране, считаем сколько еще дополнительно получит ПФРФ от этих "несчастных".

Дополнительный доход ПФРФ за счет страховых взносов, поступивших от граждан,

чей возраст выхода на пенсию будет сдвинут (увеличен) на 1 год

Конечно эту часть "дохода" придется вернуть, доначислив дополнительные баллы, заработанные за этот год, к пенсии, Но это потом, не сразу и частями, "размазанными" на 19 лет.

А всего годовая выгода от продвигаемого решения оценочно составит 479,5 - 532,8 миллиардов рублей. Может быть в этом все дело, а все остальное лишь информационное прикрытие?

---

Ростат же публикует эти данные на своем сайте.

Даю ссылку на Демографический ежегодник России 2017 года:

http://www.gks.ru/bgd/regl/B17_16/Main.htm

Выбираете "Численность и состав населения" и далее "Распределение численности населения по полу и возрасту".

Про сроки дожития - выбираете "Смертность" и далее "Основные показатели таблиц смертности"

Госкомстат не указали из-за его репутационных особенностей. Не во всем к нему есть доверие.

Кроме того, чисто "пенсионерская" статистика как-то надежнее. Там деньги и выплаты присутствуют и искажений мало.

Тем не менее спасибо, поанализируем.

С уважением, 45-90

---

А если посчитать темп роста страховых взносов в реальном выражении (минус инфляцию), то получим следующие цифры:

2012 2013 2014 2015 2016

0.9% 7.4% -4.2% -7.2% 1.4%

Для создания пенсионного капитала введут льготы по НДФЛ

Вполне возможно, что бизнес освободят от тех 6%, что сейчас перечисляются (должны перечесляться) на накопительную часть, и переложат эти проценты на работника. Очень сомневаюсь, что в этом случае бизнес увеличит зарплату на эти 6%

Термин "ожидаемая продолжительность жизни" без дополнений это "ожидаемая продолжительность жизни новорожденного.

Если у новорожденного мужчины ожидаемая продолжительность жизни 66,5 лет (данные Росстата), то это не означает, что у 60-летнего мужчины ожидаемая продолжительность жизни 6,5 лет, у 66-летнего - полгода, у 77-летнего - минус 3,5 года.

Если взять группу 66-летних мужчин, то ошибочно будет утверждать, что через полгода примерно половина из них умрет.

Компенсировать инфляцию страховых сбережений (в т.ч. страховых взносов) подписалось государство, создав страховую систему пенсионного обеспечения. В ней наряду с договоренностью о том, что деньги молодежи напрямую идут на выплату пенсий, содержится обязательство учитывать и индексировать страховые взносы по инфляции.

Поэтому инфляция это их рук дело, их ответственность. Откуда проистекает обязанность - сохранять "стоимость" денег самим, не пытаясь "исправить" свои промахи деньгами стариков.

В этой связи слушать стенания и как бы доп. аргумент "а вот с учетом инфляции темпа роста страховых взносов таки не хватает для компенсации темпов роста пенсионеров" не хочется.

Не допускайте инфляцию, не обесценивайте деньги и все будет хорошо - так как показано на графике.

Ваш расчет с учетом инфляции (если за базу взять стоимость денег 2011 года) неверен. Да цифры будут иными, но не такими.

Если захотите обсудить - давайте перейдем в личные сообщения и там обсудим арифметику

Привидите Ваш результат расчетов, если с моим не согласны.

Готовим материал и скоро покажем

Деньги - любят счет. А души - это только статистика.

P.S. Я так думаю.

[Ответить] [Удалить]

Законодательный уровень имеем в таком виде: "пенсия - это ежемесячная компенсация утраченной заработной платы" - очень хорошая статья 3 закона о страховых пенсиях (не для госслужащих).

Для госслужащих - "пенсия - не более 75% от утраченного дохода" (и спецзакон о государственных пенсиях есть).

Ясно видно отсюда, что законодательный уровень - имеет перекос, налицо дискриминация госслужащих. Состоит она в следующем: если не госслужащим - полная (100%) компенсация утраченной зарплаты предусмотрена, госслужащих - с их 75% - несправедливо недооценили (ущемили) на этом законодательном уровне.

Поэтому: я согласен на пенсию в размере 100% моего утраченного заработка - думаю, это никого не обидит, всех устроит (и по закону будет, что очень правильно). Думаю, что и остальные граждане тоже согласятся на такой уровень страховой пенсии (взносы свои страховые - дарю пенсионному фонду, проку от них нет).

О госслужащих - не беспокоюсь (они и так уже - "золотой миллиард").

Собственно, и обсуждать нечего - так выходит. Просто надо исполнять существующий закон - то есть, каждому действовать, ссылаясь именно на него (так и просить у ПФ - пенсию в размере 100% утраченного заработка по статье 3. Тут уж - у кого - какой заработок получится, по трудовому вкладу). Отсутствие исполнения расценивать как несоблюдение законодательства.

А возраст - подымайте, пожалуйста (расстреливайте - как выражался Степан Богданович Лиходеев). При такой справедливой пенсии - потерпим.

Конечно, пенсию тех, кто не доживёт (такое бывает, к сожалению. Вот в СССР, если по 40 лет жили - вообще, значит, пенсионеров не было, до 60 не доживал никто. И - ничего, терпело государство, как могло, хоть и плохо это) - совершенно очевидно - наследникам 19 лет выплачивать всё же надо, соблюдать, так сказать, условия общественного договора в социальном государстве (по справедливости). Тогда и пенсионерам и их наследникам - будет хорошо, то есть цель (когда всем - хорошо. Такая же она? Для этого же обсуждаем?) государства будет достигнута.

Потому думаю, что анализ положения дел с публичным обоснованием и реальными целями анонсированного повышения пенсионного возраста, который приведён в статье, очень близок к реальности.

Цель этого увеличения - банальная экономия и перекладывание отвественности государства на плечи самых слабых и социально незащищенных слоёв населения.

Причём даже некоторые правительственные эксперты открыто говорят, что от этой меры никакой реальной пользы (кроме откровенного вреда) не будет. По крайней мере в части тех целей, которые публично декларируются. К примеру, недавно Татьяна Голикова, а уж она умеет считать, выступила в подобном ключе.

Цитата

"Страховые пенсии в 2017 году более чем на 70% были обеспечены собранными взносами. Прочие обязательства по страховым пенсиям, связанные с мероприятиями по их повышению и льготами в системе обязательного пенсионного страхования, обеспечивались средствами федерального бюджета. При этом трансферт на обязательное пенсионное страхование, идущий в составе общего трансферта на страховые пенсии, сократился на 5,7%, или 55,9 млрд рублей"