Рейтинг НПФ по уровню доходности в 2013-2015 гг.

Те, кто решил формировать накопительную пенсию, могут сделать это через :

- Пенсионный фонд РФ, выбрав либо управляющую компанию (УК), отобранную по конкурсу (с которой ПФР заключил договор доверительного управления средствами пенсионных накоплений), либо один из инвестиционных портфелей государственной управляющей компании (ГУК) - Внешэкономбанк.

- Негосударственный пенсионный фонду (НПФ), осуществляющий деятельность по обязательному пенсионному страхованию.

Последствия формирования накопительной пенсии в управляющих компаниях (УК) с анализом их доходности мы подробно разобрали в предыдущей публикации. Проанализируем второй вариант формирования накопительной пенсии, когда гражданин доверяет ее формирование одному из НПФ. Для этого используем официальные данные, размещенные на сайте Центробанка РФ в разделе "Основные показатели деятельности негосударственных пенсионных фондов по обязательному пенсионному страхованию". Анализ проведем только для тех НПФ, которые на май 2016 г. включены в "Реестр негосударственных пенсионных фондов — участников системы гарантирования прав застрахованных лиц".

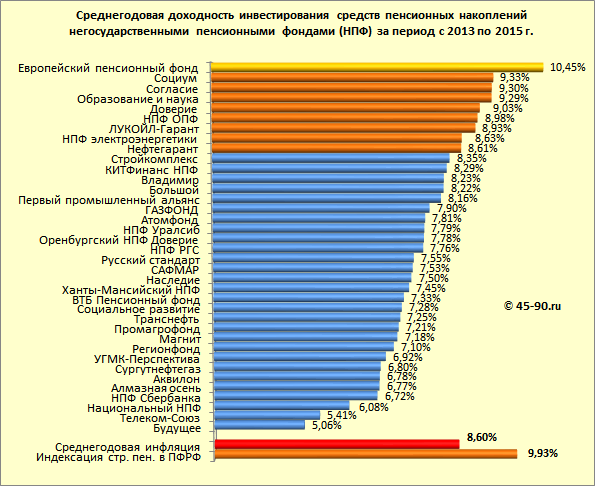

Критерием для составления рейтинга мы выбрали доходность, которую НПФ показали (по данным ЦБ) в период с 2013 по 2015 г. Достоверной официальной информации о доходности НПФ за более ранние периоды, к сожалению нет. Цифры, которые приводят о своей доходности сами НПФ нельзя принимать всерьез, поскольку они носят рекламный и агитационных характер и часто ничего общего с действительностью не имеют.

Цифры доходности 37 НПФ в 2013, 2014 и 2015 годах (доходность от инвестирования средств пенсионных накоплений) приведены в левой части итоговой рейтинговой таблицы (первые три колонки). На основе этих данных рассчитана правая часть таблицы с обобщенными среднегодовыми значениями показателей доходности. Это позволило сравнить НПФ между собой, а также сопоставить их доходность с уровнем инфляции и индексации страховых пенсионных капиталов в ПФРФ. Полные расчеты приведены в приложении. Результаты рейтинга показаны на диаграмме.

Как видно, только 9 НПФ из 37 (24% общего числа) сумели преодолеть инфляцию, среднегодовой уровень который за последние три года составлял 8,6%. А "обойти" уровень индексации страховых пенсионных капиталов в ПФРФ удалось лишь одному из них - "Европейскому пенсионному фонду".

Значит ли это, что лучшим из НПФ удалось уберечь накопительные пенсионные капиталы граждан от обесценивания и что размещать там свои пенсионные капиталы стало не менее выгодно, чем формировать страховую пенсию? Совсем нет. Существует один важный "нюанс" о котором умалчивают. НПФ, демонстрируя свою эффективность. А именно - из полученного инвестиционного дохода будущим пенсионерам достается только 70-80%. Дело в том, что от 20 до 30% дохода уходит на оплату услуг управляющих компаний, с которыми НПФ заключил договора об инвестировании средств пенсионных накоплений, на оплату услуг спецдепозитария и на "содержание "самого НПФ. В итоге, по оценкам экспертов и аналитиков на пенсионных счетах граждан останется только 70-80% полученного дохода. С учетом этого обстоятельства картина кардинально меняется и показывает, что формировать накопительную пенсию в НПФ менее выгодно, чем страховую пенсию в НПФ. Диаграмма ниже иллюстрирует реальную среднегодовую "доходность" на пенсионных счетах граждан, формирующих накопительную пенсию в НПФ. Как видно, с позиции рядовых "вкладчиков" ни один из НПФ не "победил" не только ПФРФ, но и инфляцию своим уровнем доходности от инвестирования средств пенсионных накоплений.

.

Общую картину сопоставимой доходности инвестирования средств пенсионных накоплений негосударственными пенсионными фондами с уровнем инфляции и индексации страховых пенсионных капиталов в ПФРФ, иллюстрируют диаграммы ниже. Верхняя показывает публично декларируемую доходность НПФ, нижняя - реальную доходность для участников накопительной пенсионной системы - граждан, разместивших в НПФ свои пенсионные накопления.

Рейтинговая таблица

|

№ |

Сокращенное наименование НПФ |

Доходность* инвестирования средств пенсионных накоплений, (%) |

Коэффи-циент прироста средств пенсионных накоплений |

Средняя годовая доходность от инвести-рования средств пенсионных накоплений |

Средняя годовая доходность на пенсионных счетах граждан |

||

|

|

|

2015 |

2014 |

2013 |

За трехлетний период** |

||

|

1 |

Европейский пенсионный фонд |

12,6 |

11,12 |

7,69 |

1,347 |

10,45% |

8,36% |

|

2 |

Социум |

12,43 |

7,1 |

8,53 |

1,307 |

9,33% |

7,46% |

|

3 |

Согласие |

9,13 |

9,84 |

8,92 |

1,306 |

9,30% |

7,44% |

|

4 |

Образование и наука |

17,8 |

4,44 |

6,11 |

1,305 |

9,29% |

7,43% |

|

5 |

Доверие |

12,27 |

7,54 |

7,35 |

1,296 |

9,03% |

7,22% |

|

6 |

НПФ ОПФ |

13,06 |

6,48 |

7,51 |

1,294 |

8,98% |

7,18% |

|

7 |

ЛУКОЙЛ-Гарант |

8,96 |

8,95 |

8,89 |

1,293 |

8,93% |

7,15% |

|

8 |

НПФ электроэнергетики |

8,46 |

9,04 |

8,38 |

1,282 |

8,63% |

6,90% |

|

9 |

Нефтегарант |

10,57 |

7,26 |

8,04 |

1,281 |

8,61% |

6,89% |

|

10 |

Стройкомплекс |

12,51 |

5,01 |

7,67 |

1,272 |

8,35% |

6,68% |

|

11 |

КИТФинанс НПФ |

14,5 |

2,78 |

7,91 |

1,27 |

8,29% |

6,63% |

|

12 |

Владимир |

11,92 |

5,4 |

7,46 |

1,268 |

8,23% |

6,58% |

|

13 |

Большой |

11,33 |

6,15 |

7,25 |

1,267 |

8,22% |

6,58% |

|

14 |

Первый промышленный альянс |

13,34 |

2,73 |

8,68 |

1,265 |

8,16% |

6,53% |

|

15 |

ГАЗФОНД |

13,92 |

2,85 |

7,23 |

1,256 |

7,90% |

6,32% |

|

16 |

Атомфонд |

10,74 |

4,55 |

8,22 |

1,253 |

7,81% |

6,25% |

|

17 |

НПФ Уралсиб |

10,69 |

4,39 |

8,38 |

1,252 |

7,79% |

6,23% |

|

18 |

Оренбургский НПФ Доверие |

9,6 |

5,43 |

8,35 |

1,252 |

7,78% |

6,22% |

|

19 |

НПФ РГС |

9,56 |

7,54 |

6,22 |

1,251 |

7,76% |

6,21% |

|

20 |

Русский стандарт |

12,91 |

3,04 |

6,93 |

1,244 |

7,55% |

6,04% |

|

21 |

САФМАР |

10,18 |

4,76 |

7,71 |

1,243 |

7,53% |

6,02% |

|

22 |

Наследие |

16,93 |

-0,3 |

6,55 |

1,242 |

7,50% |

6,00% |

|

23 |

Ханты-Мансийский НПФ |

15,84 |

0,44 |

6,61 |

1,240 |

7,45% |

5,96% |

|

24 |

ВТБ Пенсионный фонд |

10,76 |

4,72 |

6,59 |

1,236 |

7,33% |

5,86% |

|

25 |

Социальное развитие |

14,49 |

0,88 |

6,9 |

1,235 |

7,28% |

5,82% |

|

26 |

Транснефть |

12,97 |

2,38 |

6,65 |

1,233 |

7,25% |

5,80% |

|

27 |

Промагрофонд |

16,34 |

1,39 |

4,47 |

1,232 |

7,21% |

5,77% |

|

28 |

Магнит |

7,74 |

0,86 |

13,3 |

1,231 |

7,18% |

5,74% |

|

29 |

Регионфонд |

10,7 |

1,9 |

8,9 |

1,228 |

7,10% |

5,68% |

|

30 |

УГМК-Перспектива |

12,75 |

2,19 |

6,07 |

1,222 |

6,92% |

5,53% |

|

31 |

Сургутнефтегаз |

12,94 |

0,25 |

7,59 |

1,218 |

6,80% |

5,44% |

|

32 |

Аквилон |

8,4 |

6,69 |

5,27 |

1,217 |

6,78% |

5,42% |

|

33 |

Алмазная осень |

13,59 |

2,02 |

5,03 |

1,217 |

6,77% |

5,42% |

|

34 |

НПФ Сбербанка |

10,7 |

2,67 |

6,95 |

1,216 |

6,72% |

5,38% |

|

35 |

Национальный НПФ |

11,9 |

1,65 |

4,94 |

1,194 |

6,08% |

4,86% |

|

36 |

Телеком-Союз |

8,42 |

2,29 |

5,6 |

1,171 |

5,41% |

4,33% |

|

37 |

Будущее |

5,58 |

1,47 |

8,23 |

1,159 |

5,06% |

4,05% |

|

Среднегодовая инфляция |

12,9 |

6,45 |

6,58 |

1,281 |

8,60% |

||

|

Индексация стр. пен. в ПФРФ |

11,4 |

8,3 |

10,1 |

1,328 |

9,93% |

||

* Данные ЦБ РФ

** Рассчитано на основе данных ЦБ РФ

По инфляции данные тоже странные: в 2014 году инфляция была 11,4%.

Например по 2013 году этот файл называется "Основные показатели деятельности негосударственных пенсионных фондов, осуществляющих деятельность по обязательному пенсионному страхованию в 2013 году"

Данные просто скопированы оттуда "как есть" без изменения разрядности и прочего.

Аналогично и по 14-15 году.

Вот верные:

2015 12,91

2014 11,36

2013 6,45

2012 6,58

А в таблице:

2015 12,9

2014 6,45

2013 6,58

— Какая хорошая?

— Мы в топе.

— А плохая?

— Топа глубже, чем мы предполагали.